来源:Coin Metrics Network Data Pro 及公开文件(截至 2025 年 8 月 11 日)

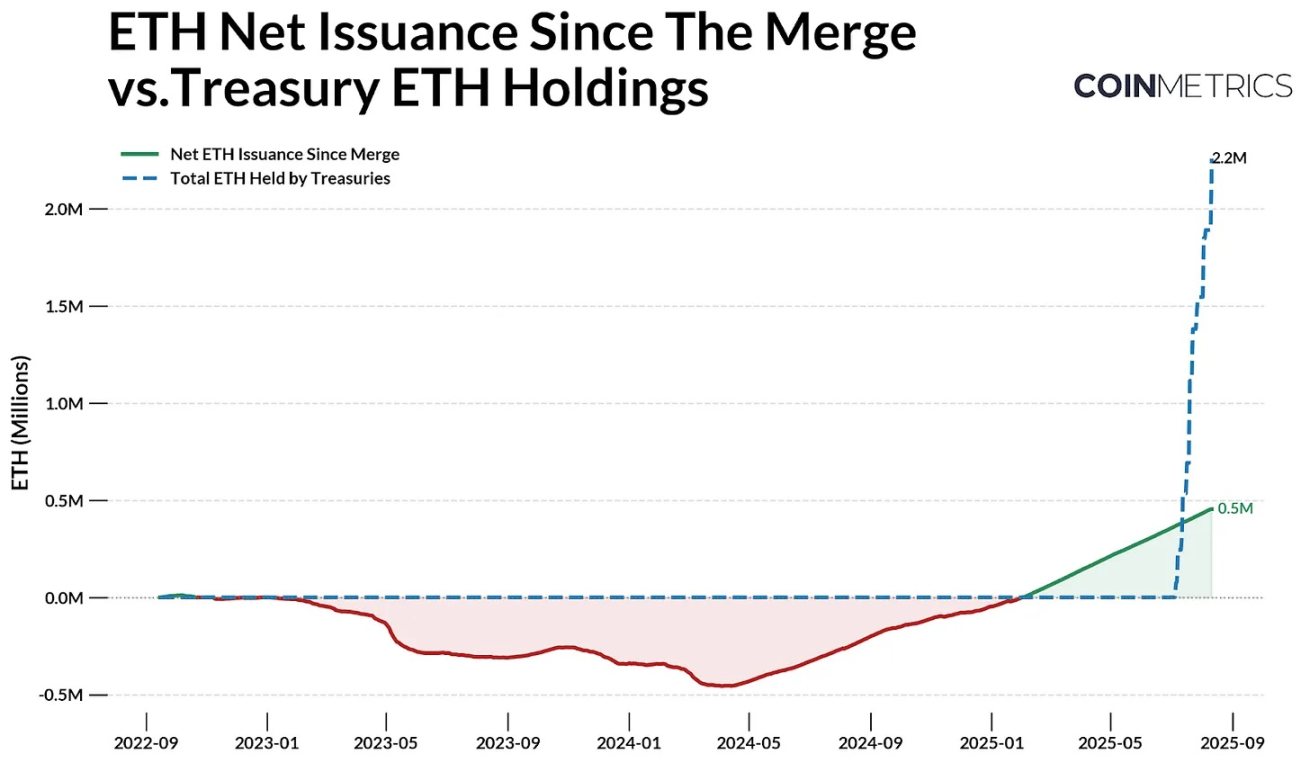

结合以太坊的发行动态来看,这一趋势更为显著。以太坊的供应量由 PoS 机制调控,新发行的 ETH 会分配给验证者,同时部分交易费用会被销毁,因此净发行量可能在负值(通缩)和正值(通胀)之间波动。

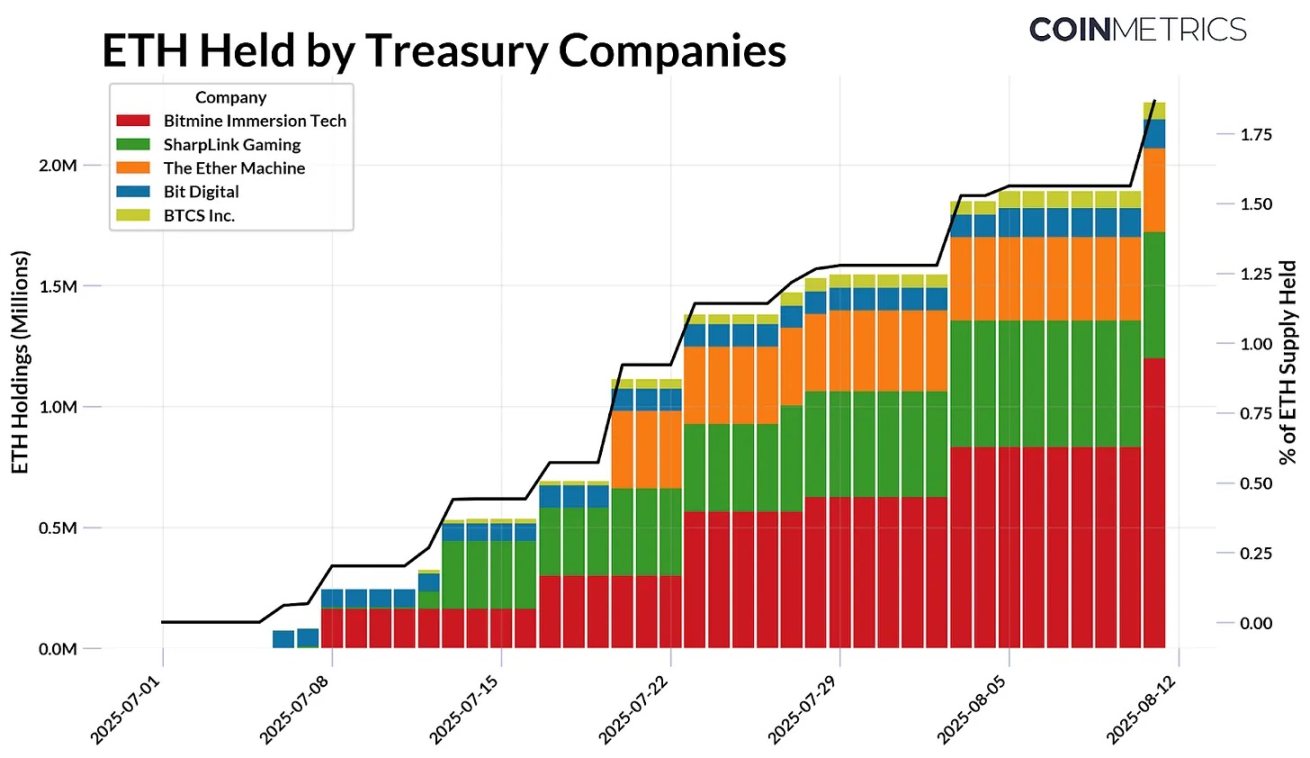

自 2022 年 9 月「合并」以来,以太坊共发行 244 万枚 ETH,销毁 198 万枚 ETH,净增发 45.43 万枚 ETH。而自今年 7 月以来,以太坊财库公司累计增持 220 万枚 ETH,远超同期的净新增发行量。比特币的供应上限和减半机制会直接减少其新发行量,而以太坊的供应具有动态性,目前处于通胀状态。鉴于以太坊的市值约为比特币的 1/4.5,近期需求的规模和速度就更值得关注。

来源:Coin Metrics Network Data Pro 及公开文件

考虑到近几个月流入以太坊 ETF 的资金也在增加,这种供需失衡更为突出。总体而言,除了共识层质押的 29% ETH 和其他智能合约中持有的 8.9% ETH 外,这些工具正不断吸纳以太坊 1.072 亿枚的自由流通供应量(市场可用供应量)。因此,储备金和 ETF 的持续增持可能会放大价格对新需求的敏感度。

生态系统影响:质押、DeFi 与链上活动尽管大多数 ETH 财库仍处于积累阶段,但其部分资金最终可能会进入链上。与比特币财库相对被动的做法不同,这些公司计划利用以太坊的质押和 DeFi 基础设施,提高风险调整后的收益,实现所持资产的有效利用。这种转变已在进行中:SharpLink Gaming 将其大部分持有资产进行质押,BTCS Inc. 通过 Rocket Pool 获取收益,而 The Ether Machine 和 ETHZilla 等其他公司也在为更积极的链上管理做准备。

来源:Coin Metrics Network Data Pro

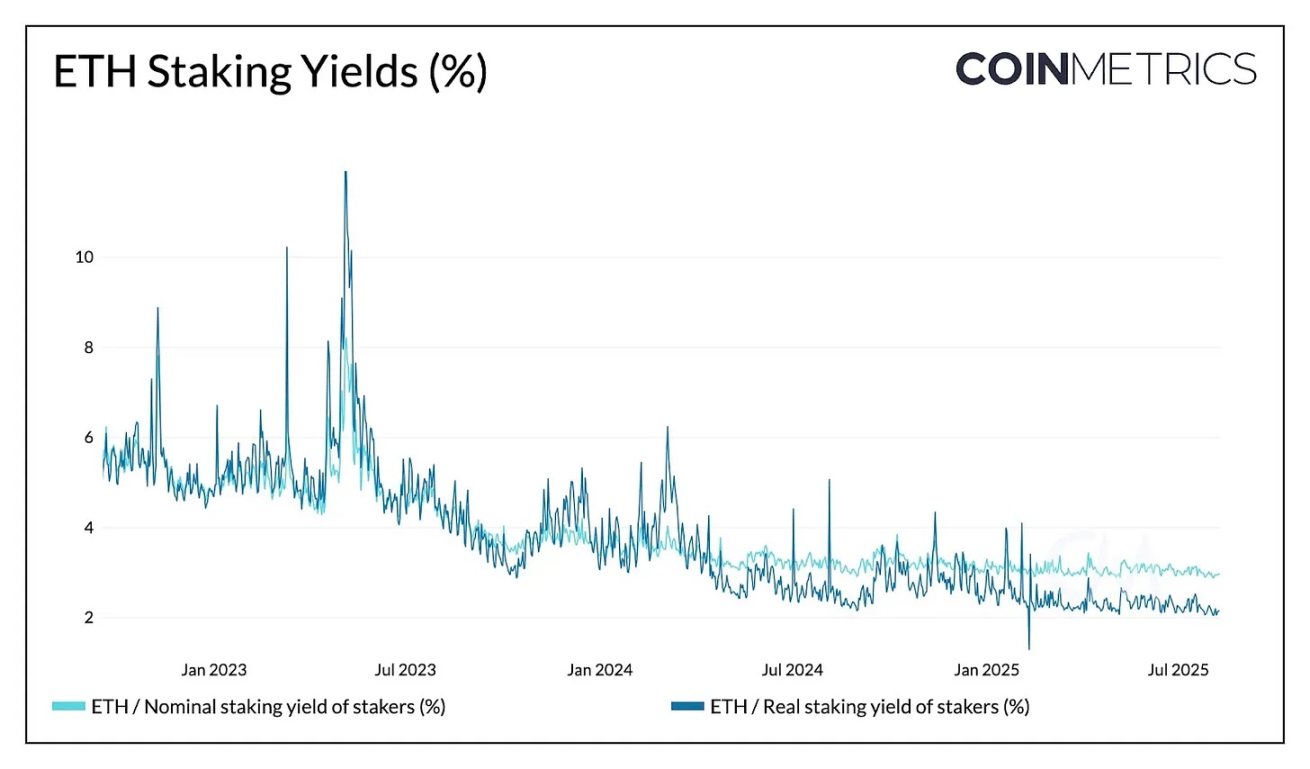

目前,通过为网络安全提供质押奖励,以太坊能提供 2.95% 的名义收益率和 2.15% 的实际(经通胀调整)收益率。这除了能为基础资产带来价格增值外,还能为财库公司提供稳定的收入流。例如,若目前财库公司持有的 220 万枚 ETH 中有 30% 按照当前约 3% 的名义收益率进行质押,且 ETH 价格为 4000 美元,每年可产生约 7900 万美元的收入。尽管大量资金流入质押可能会压低收益率,但由于以太坊的奖励率会随着质押总量的增加而逐渐下降,因此这种影响较为温和。

企业财库主要通过两种方式参与其中:一是运行自己的验证节点,二是利用流动性质押协议。美国 SEC 已明确流动性质押协议不被视为证券,企业可通过 Lido、Coinbase 或 RocketPool 等第三方机构进行质押,并获得「流动性」凭证代币作为回报。