而真正激起这种掌控感的,是Centre联盟的解散。这件事暴露了Circle的"打工人"困境。

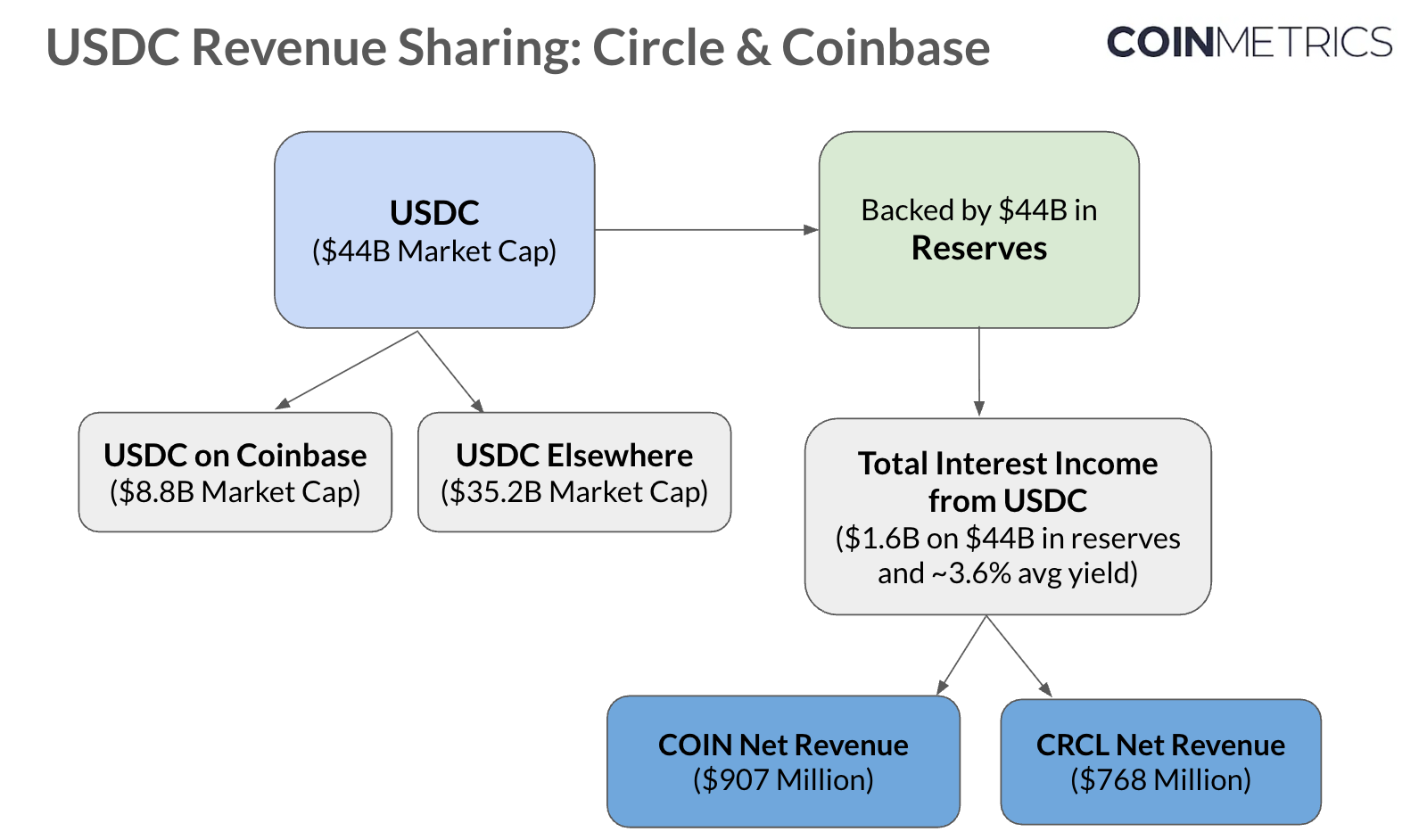

2023年8月,Circle和Coinbase宣布解散Centre联盟,Circle完全接管USDC的控制权。表面上看,这是Circle获得独立;但代价是沉重的,Coinbase获得了USDC储备收入50%的分成权。

这意味着什么?2024年,Coinbase从USDC获得了9.1亿美元的收入,同比增长33%。而Circle在同年支付了超过10亿美元的分销成本,其中大部分流向了Coinbase。

换句话说,Circle辛苦做大的USDC,一半的利润要分给Coinbase。这就像是央行印钞,但要把铸币税的一半交给商业银行。

此外,波场的崛起更让Circle看到了新的盈利模式。

2024年,波场处理了5.46万亿美元的USDT交易,日均处理超过200万笔转账,仅通过提供转账基础设施就获得了丰厚的手续费收入,这是一个比发行稳定币更上游、更稳定的盈利模式。

特别是在美联储降息预期下,传统的稳定币利息收入将面临收缩,而基础设施手续费却能保持相对稳定的增长。

这也给了Circle一个警醒:谁控制基础设施,谁就能持续收税。

于是 Circle 开始了打造基建的转型之路,布局多点开花:

-

Circle Mint 让企业客户直接铸造和赎回USDC;

-

CCTP(跨链传输协议) 实现USDC在不同区块链的原生转移;

-

Circle APIs 为企业提供一整套稳定币集成方案。

到2024年,Circle 营收达16.8亿美元,且收入结构开始转变——除了传统的储备金利息,越来越多来自API调用费、跨链服务费和企业服务费。

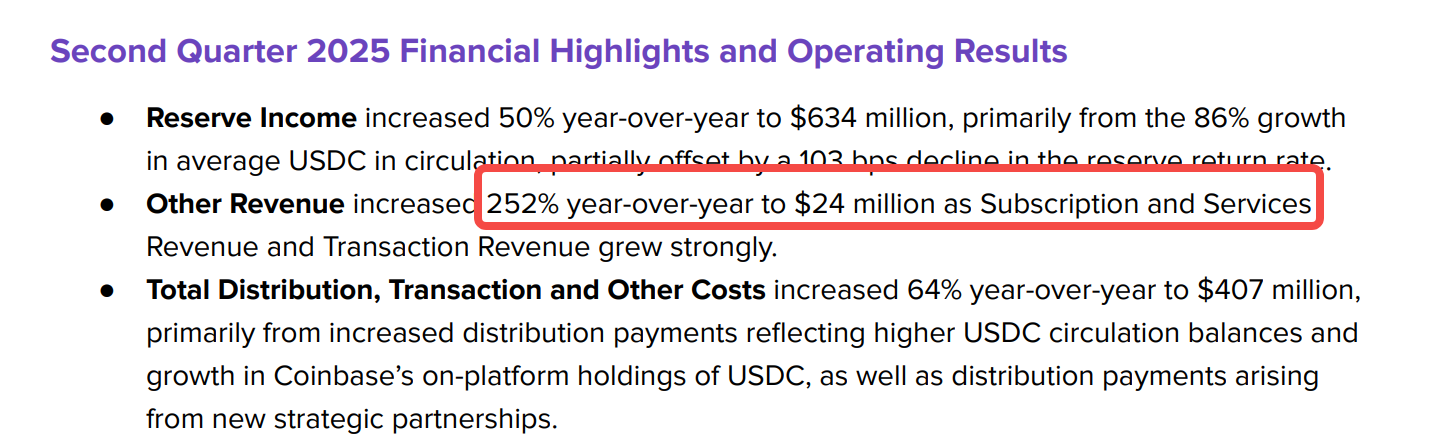

这种转变,在最近 Circle 公布的财报中得到了印证:

数据显示,Circle 在今年第二季度订阅和服务收入达到了2400万美元,虽然只占总收入的3.6%左右(大头仍是USDC储备的利息),但同比去年则快速增长了252%。

从单一印钞收利息的生意,转变成多元的“收租”的生意,商业模式更具掌控力。

Arc的登场,是这一转型的高光时刻。

这是一条为稳定币(USDC)量身打造的区块链:

USDC 作为原生Gas,无需持有ETH或其他波动性代币;机构级报价请求系统,支持7×24小时链上结算;交易确认小于1秒,可为企业提供余额与交易隐私选项,满足合规需求。

这些功能,更像是用技术在宣示货币主权。Arc向所有开发者开放,但规则由Circle制定。

至此,从Centre到 Arc,Circle完成了三级跳:

第一跳:获得铸币权(USDC);

第二跳:构建金融管道(APIs、CCTP);