第三跳:建立主权领土(Arc)

这条路径几乎在数字世界重演了央行的历史进化:

从私人银行发行银行券,到垄断货币发行权,再到掌管整个金融系统——只不过,Circle的速度更快。

而这场“数字央行梦”,它并不是唯一的追梦者。

野心相同,路径不同2025年的稳定币战局,几大巨头都有一个“央行梦”,只是路径各不相同。

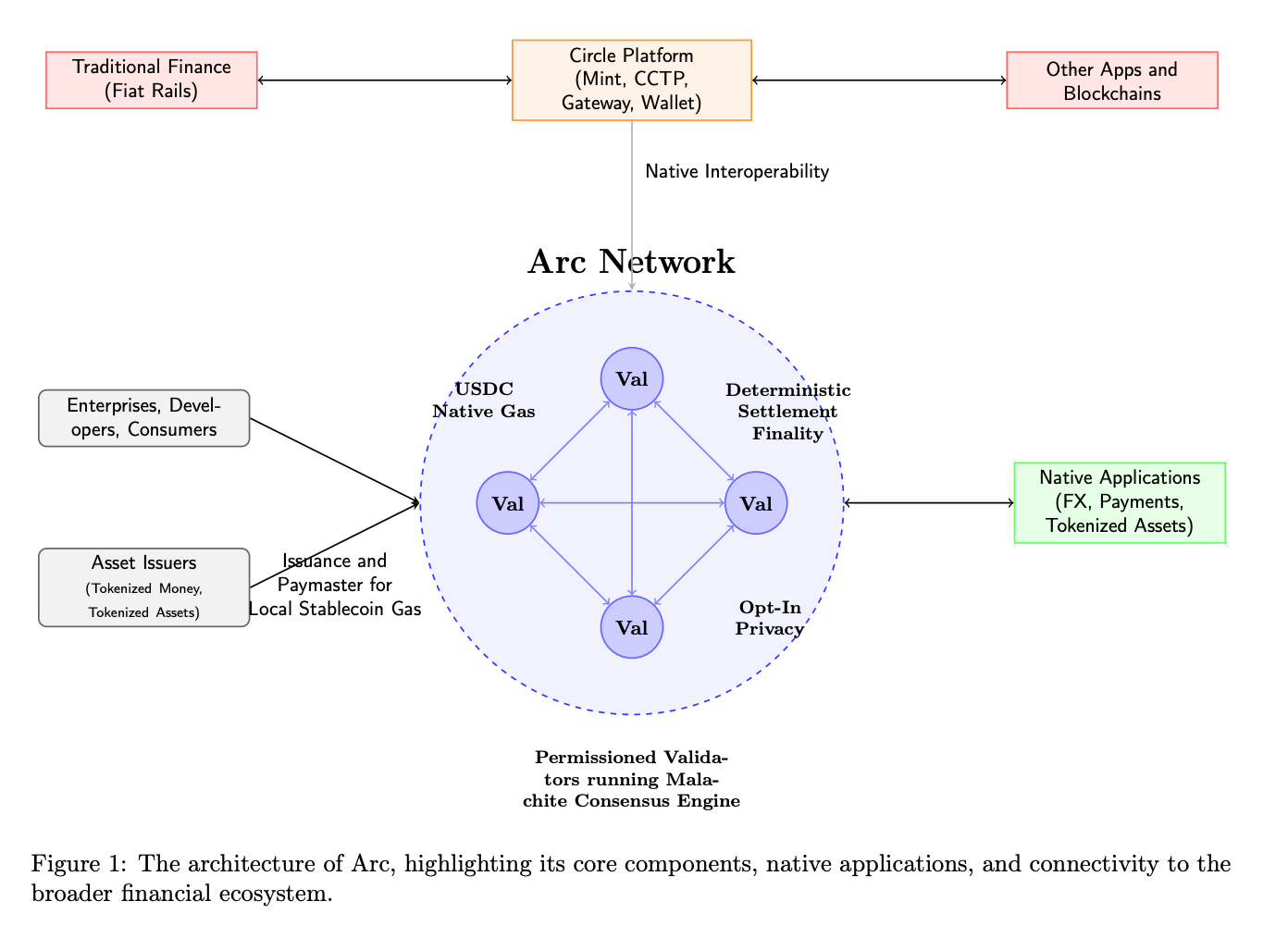

Circle选择了最难但可能最有价值的路径:USDC → Arc区块链 → 完整金融生态。

Circle不满足于只做稳定币发行商,而是要掌控整个价值链——从货币发行到清算系统,从支付轨道到金融应用。

Arc 的设计处处充满了“央行思维”:

首先是货币政策工具,USDC作为原生Gas,让Circle拥有类似“基准利率”的调控能力;其次是清算垄断,内置的机构级RFQ外汇引擎,让链上外汇结算必须通过其机制;最后是规则制定权,Circle保留了协议升级的控制权,可以决定哪些功能上线,哪些行为被允许。

这里最难的,是生态迁移 ——如何说服用户和开发者离开以太坊?

Circle的答案是不做迁移,而是做补充。Arc不是要取代以太坊上的USDC,而是为那些现有公链无法满足的用例提供解决方案。比如需要隐私的企业支付,需要即时结算的外汇交易,需要可预测成本的链上应用。

这是一场豪赌。如果成功,Circle将成为数字金融的"美联储";如果失败,数十亿美元的投入可能打水漂。

PayPal 的打法务实而灵活。

2023 年 PYUSD 首发于以太坊,2024 年扩展至 Solana,2025 年又在 Stellar 网络上线,近期更覆盖 Arbitrum 。

PayPal 没有建设专属公链,而是让 PYUSD在多个可用生态中灵活铺开,每条链都是一个可用的分销渠道。

在稳定币的早期阶段,分发渠道确实比建设基础设施更重要。当你有现成的可以用,为什么要自己做?

先占领用户心智和使用场景,未来再考虑基础设施的问题,毕竟 Paypal 自己有2000万的商户网络。

Tether则像加密世界事实上的“影子央行”。

它几乎不干预USDT的使用,发出去就像现金,怎么流通是市场的事。特别是在那些监管模糊、KYC困难的地区和用例中,USDT成了唯一选择。

Circle 创始人 Paolo Ardoino 曾在接受采访时表示,USDT 主要服务新兴市场(如拉美、非洲、东南亚),帮助当地使用者绕过低效的金融基础设施,更像是一种国际稳定币。

凭借在大多数交易所3–5倍于USDC的交易对数量,Tether形成了强大的流动性网络效应。