管理层承认,公允价值会计使得收益对比特币的市场价格「极为敏感」 。Strategy 的盈利能力目前主要受加密货币市场波动的影响,而非软件销售。

调整后的净收入(不包括股权激励和小项目)约为 99.5 亿美元,相比前一年的负 1.36 亿美元,与 GAAP 基本持平,因为与比特币相关的调整远远超过传统的加回调整。

金库融资截至 2025 年 6 月 30 日,Strategy 持有 597,325 枚比特币,较一年前的 226,331 枚增长了 2.5 倍以上。目前,通过第三季度的额外购买,持有量已达到 628,946 BTC。总成本基数为 460.94 亿美元(平均每枚 BTC 73,290 美元),而市场价值约为 748.05 亿美元,目前未实现收益约为 290 亿美元——是第二季度报告的两倍多。

在第二季度,Strategy 以约 68 亿美元收购了 69,140 枚 BTC,等于公司同期筹集的资金总额。第二季度平均购买价格约为 98,000 美元 /BTC,表明公司在价格从 4 月低点攀升时稳步积累。没有发生比特币销售,遵循其主席迈克尔·塞勒(Michael Saylor)的「HODL」策略,没有实现任何收益。

融资结构已演变为复杂的资本市场操作:

普通股 ATM 计划:第二季度通过发行约 1423 万股股票筹集了 52 亿美元,7 月份又筹集了 11 亿美元。该计划目前仍有约 170 亿美元的容量。

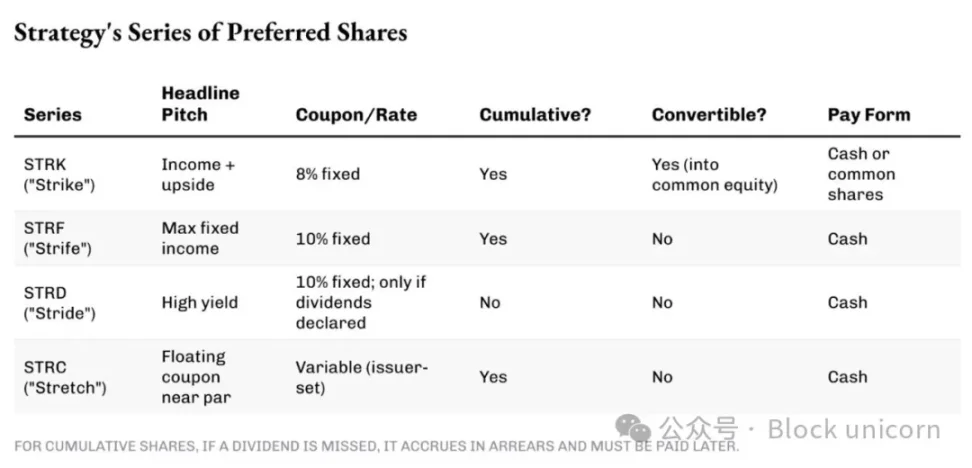

优先股系列:该策略创新了多种永久优先股,以便在任何市场环境下持续筹集资金用于购买比特币,同时限制普通股的稀释。不同的系列提供不同的收益率和期限,使其融资成本与投资者当时的偏好相匹配。

可转换债券:Strategy 于 2 月发行了价值 20 亿美元的 0% 可转换优先债券,到期日为 2030 年,转换价格为 433.43 美元。这些债券虽然不提供利息,但债券持有人有权在股价超过 433.43 美元时将其转换为 Strategy 的 A 类普通股。虽然转换为股权会进一步稀释现有股东的权益,但可以免除 Strategy 的债务义务。该公司已于第一季度通过此方式赎回了 2027 年到期的 10.5 亿美元可转换债券。

这种资本结构支持持续的比特币积累,但也引入了显著的固定成本。优先股带有可观的股息(8-10% 的票面利率,每年总计数亿美元),无论比特币表现如何都必须支付。Strategy 维持约 20-30% 的杠杆比率(债务相对于 BTC 资产),意味着大部分购买资金来自股权 / 优先股发行,而非债务。

软件业务:稳定但次要传统分析业务在 2025 年第二季度实现收入 1.145 亿美元,同比增长 2.7%,在第一季度下降 3.6% 后恢复增长。收入构成继续向订阅服务倾斜:

-

订阅服务:4080 万美元(同比增长 69.5%),现占总收入的约 36%,而去年同期约为 22%。