致命弱点:关键区间之间的空档。如果 ETF 财库或散户资金无法填补中间空档,突破尝试失败将迫使 TCos 节约现金,价格也会迅速回落。

-

加密领域的政策利好:加密货币的去监管化和更友好的政策姿态已经打开了传统金融资本的流入渠道。

-

关税“解决”不过是海市蜃楼:企业仍然无法明确中国、墨西哥、加拿大及《美墨加协定》(USMCA)相关的豁免条款及法院裁决结果。这种不确定性使企业倾向于金融化而非资本支出——更多资金流向资产市场。

-

财库需求与 ETF 流入:财库需求加上ETF 资金流入,为ETH提供了新的叙事转折点,使其在多年不敌 L2 的表现后迎来逆袭。

-

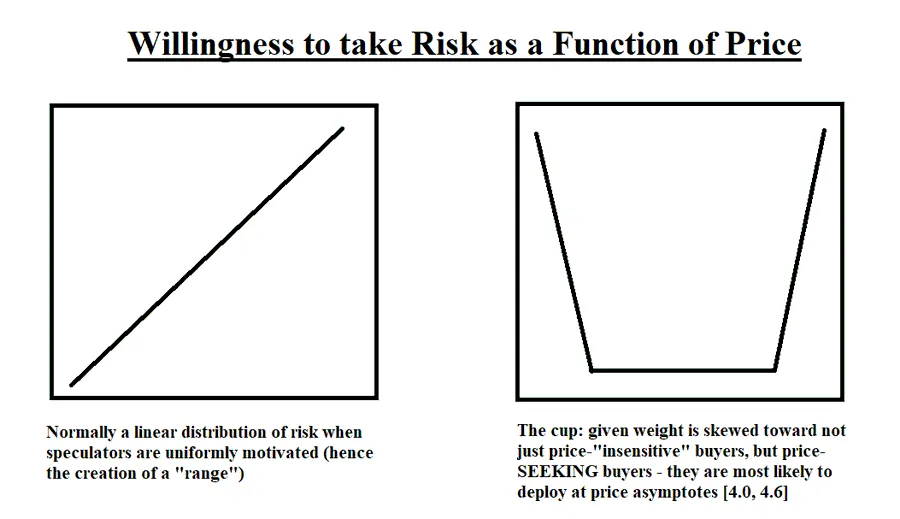

“杯型理论”视角:寻价型 ETH 财库公司捍卫$3,000 关键价位,并推动价格向$3,300–$3,500→ $4,000区间发展;ETF 资金则填补其中的空档。如果约270亿美元的排队需求分阶段实现,当前上涨趋势可能延续;如果未能实现,价格空档将成为关键问题。

-

解读:ETH现在拥有与过去周期截然不同的买家群体。不再是“散户 vs 矿工”的竞争,而是“ETF + TCos vs 流动性空档”。

图片来源:

https://x.com/lazyvillager1/status/1956414334558478348

宏观:忧虑之墙(以及市场为何越过它) 通货膨胀-

调查渠道压力:销售价格指数连续三个月上涨(达到2022年8月以来的最高水平),表明商品主导的价格压力。这与关税成本传导、美元走软以及工资粘性相一致。

-

解读:隐含通胀率接近约4%,虽然尚未达到危机水平,但却使降息变得更加复杂。美联储只有在劳动力市场未出现明显裂痕的情况下,才能容忍有利于增长的通胀水平。

-

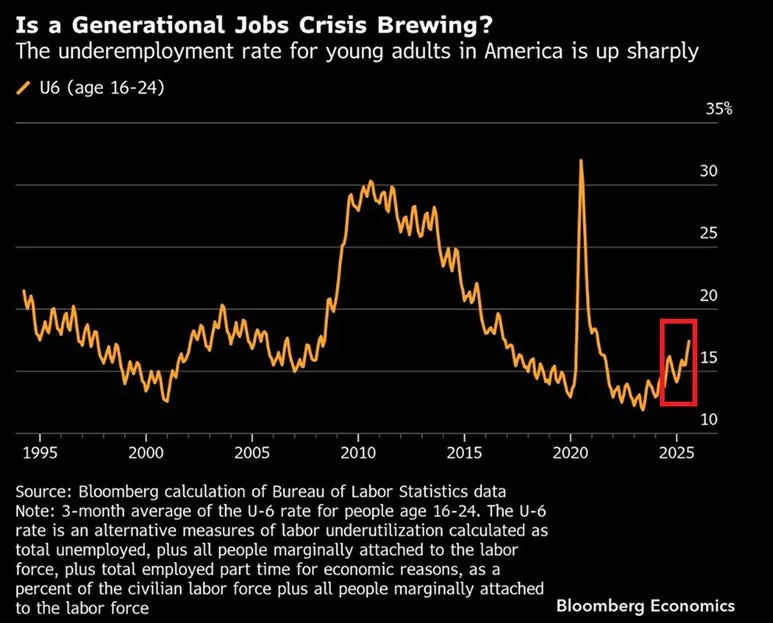

青年就业不足率飙升(3个月平均约17%)是经济周期早期的预警信号。年轻劳动者最先感受到经济波动;如果这种情况蔓延到核心就业市场,风险资产将受到影响。

-

人工智能的财政调节作用:如果长期来看,总要素生产率(Total Factor Productivity,简称 TFP)因人工智能推动每年提升 50 个基点,那么到 2055 年,公共债务占 GDP 的比例可能降至约 113%,而基线为 156%,人均实际GDP将高出约 17%。换句话说,人工智能是唯一一个足以扭转债务曲线的可靠增长杠杆。