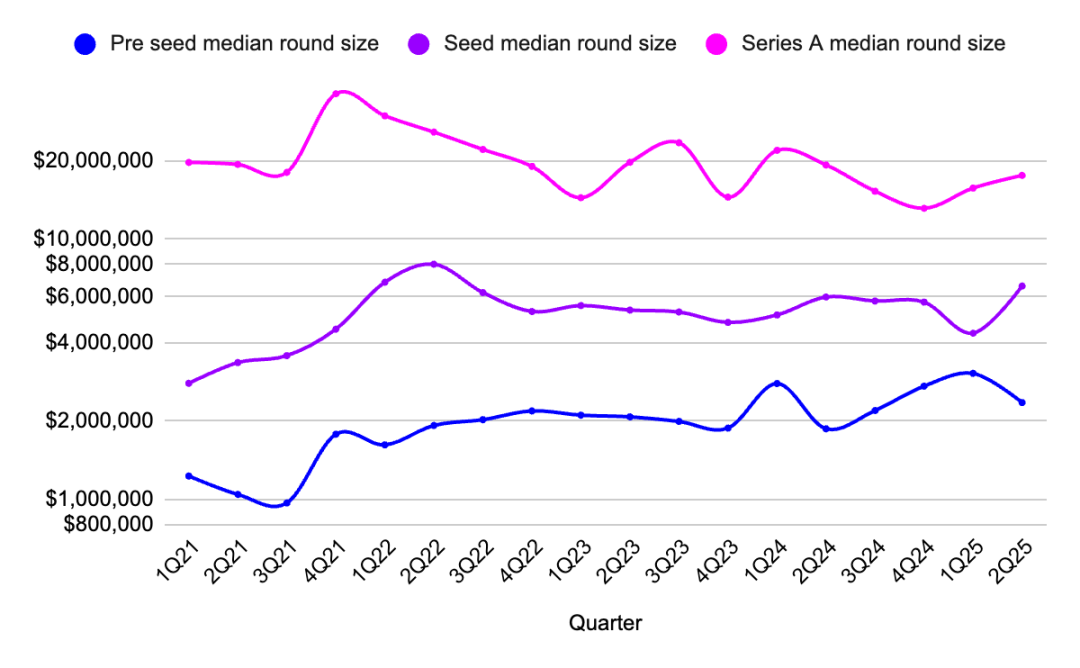

图 2:种子前、种子轮和 A 轮阶段融资中位数规模的季度变化,来源:Outlier Ventures, Messari

种子轮也出现反弹,种子轮融资中位数规模升至 660 万美元,而总交易数量小幅上升。这表明投资者对早期阶段风险兴的趣有所回归,至少在热门领域,如 AI 原生基础设施或验证者工具领域。与此同时,种子前轮保持稳定,中位数为 235 万美元,这证实了我们过去一年所看到的情况:早期项目仍然存在。

2024 年资本集中在两端,一端是种子前期的乐观情绪,另一端是 B 轮及以后的成熟期。A 轮曾是信念消亡之地,但风险市场不会永远停滞。基础设施需要时间建设,扩大规模也需要时间,这个时刻现在到来了。

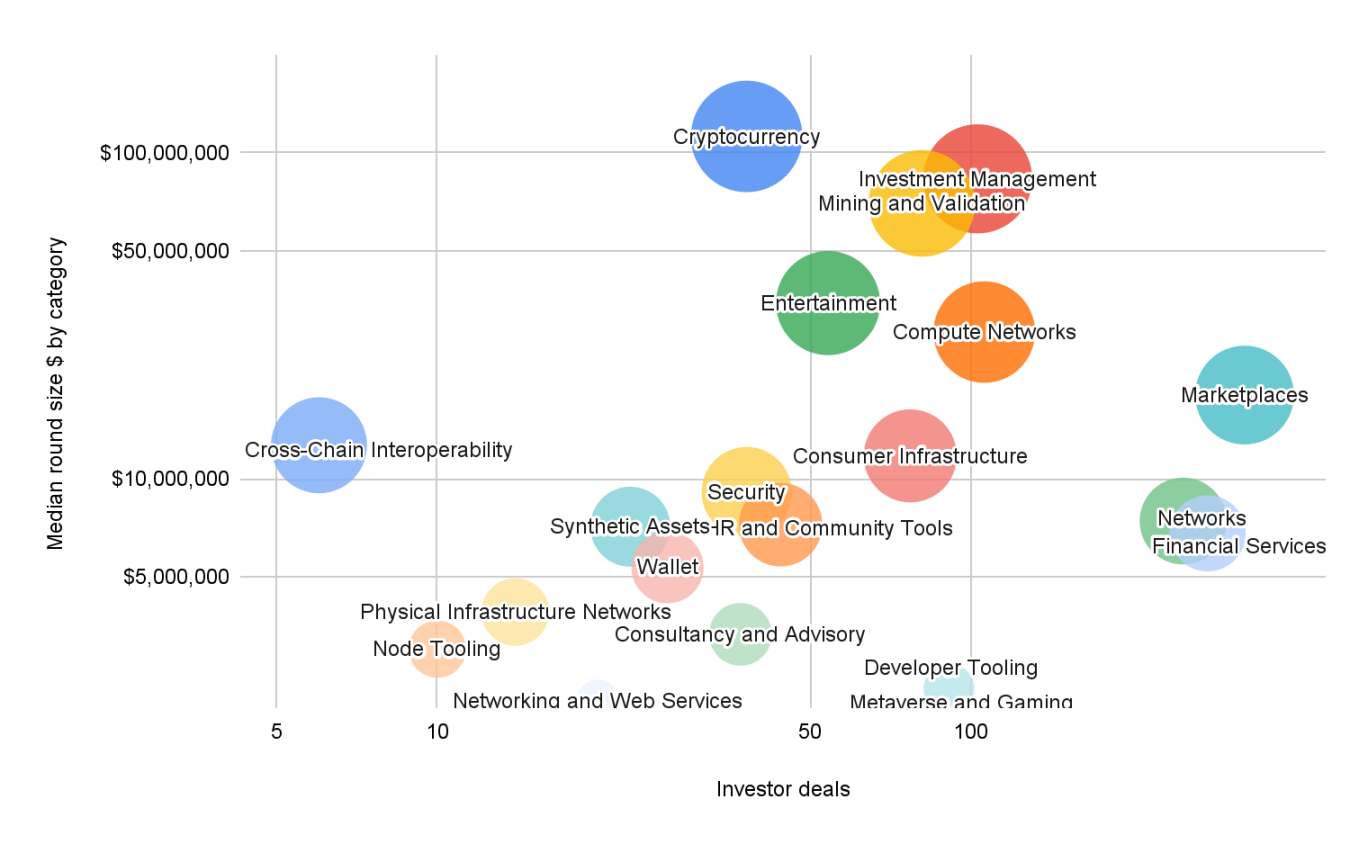

基础设施投资主导 Web3 资本流动本季度按资本加权的 Web3 类别地图像是一份后消费者转型的蓝图。

图 3:2025 年第一季度各类别融资阶段和融资轮次平均规模。来源:Outlier Ventures, Messari

注:「投资者交易」指的是给定类别中投资者参与的总次数,而非独立投资者数量。如果一个投资者参与了三次融资,则计为三笔投资者交易。

最大的融资规模发生在基础设施(中位数 1.12 亿美元)、挖矿与验证(中位数 8300 万美元)和计算网络(中位数 7000 万美元)领域。这些不是投机性代币,而是支撑验证者网络、模块化区块空间和 AI 对齐共识系统的基础设施,这类基础层定义了长期的区块链投资策略。投资者的逻辑很明确:支持底层设施,然后快速发展应用层。

其他突出的基础设施领域包括消费者基础设施(中位数 1170 万美元)和资管(中位数 8300 万美元)。这些类别位于基础设施和用户体验(UX)的交汇点,是具有技术深度和长期可组合性的高功能性产品。

另一方面,开发者工具再次吸引了资本强烈的兴趣(91 笔投资者交易),但融资金额较小。对于这个长尾、低资本支出的行业来说,这是一个熟悉的叙事。但它仍然是早期团队和愿意参与赠款和代币期权游戏的游乐场。

金融服务、娱乐和市场都实现了健康的交易数量和适中的融资中位数规模(600 万至 1800 万美元范围),表明投资者保持稳定且谨慎的关注。但其交易量远未达到 2021-2022 年的水平。投资者并未失去对消费者应用的兴趣,只是在等待新产品的出现。

2025 年第二季度代币融资:私募与公募继一季度的火爆之后,第二季度代币融资进入了一个较为平静的阶段,但这种转变更像是一次重新分配,而非撤退。