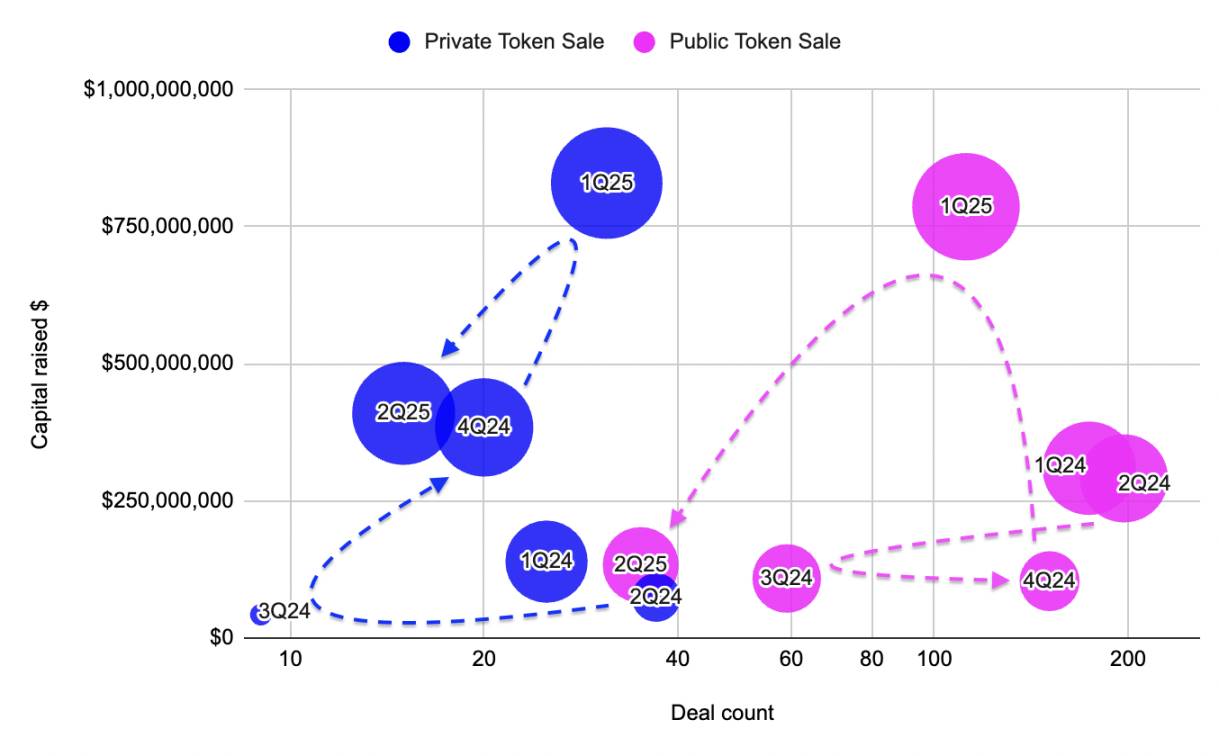

图 4:2022 年至 2024 年私募和公募代币销售在融资额和交易数量上的比较,来源:Outlier Ventures, Messari

私募代币销售仅通过 15 笔交易就筹集了 4.1 亿美元,中位数融资规模为 2930 万美元,为 2021 年以来的最高水平。这种高价值私募分配的增长突显了当前 Web3 的融资环境:一致性和战略合作伙伴关系比炒作更重要。这些不是炒作驱动的迷因币或伪装成协议的实用代币,而是验证者联盟、L2 国库和模块化 Rollup 生态系统正在悄悄地巩固流动性。

相比之下,公募代币销售却崩溃了。仅完成 35 次融资,而一季度有 112 次,总额仅为 1.34 亿美元,融资中位数规模减半。即使是受散户欢迎的发行也难以吸引注意力,大部分交易量集中在少数几个高知名度的项目中。除此之外,市场情绪感觉更像是观望而非看跌,是一种等待和观望的姿态,而非全面撤退。

私募和公募销售之间的分歧延续了自 2023 年底以来追踪的趋势。公募代币发行在市场火热时激增,但私募轮反映的是一致性,而非炒作。

总结投资者正在寻找更清晰的叙事、更坚实的基础设施,以及懂得如何驾驭这种新融资环境的建设者。

如果 2024 年是复苏和重组之年,那么 2025 二季度感觉像是静默执行之年。

资本在流动,但只流向少数。交易流在减少,但融资规模在上升。基础设施持续获胜,但并非出于偏见,没有发生重大的意识形态转变。

对于创始人来说,道路更窄了,但并非不可行,早期交易仍在发生,A 轮融资也回归了。只要与战略性、可扩展且依赖协议的目标保持一致,私募代币再次在谈判桌上拥有了真正的席位。

简而言之:我们已经离开了全市场的炒作周期。这是一场缓慢、加压的攀登,目标是那些重要的基础设施和持久的应用。

结论很简单:这个市场不需要更多的炒作周期,它需要必然性。