Saylor 考虑通过发行债务进行股份回购——一条潜在的危险之路

监管与历史先例在当前情况下,更可能发生的情景有两种:

-

MicroStrategy 面临投资者集体诉讼,要求将股东资本返还至净资产价值;

-

监管机构审查。这两种情况中的第一种相对直观,可能会在显著折价(低于 0.7 倍 mNAV)时发生。而第二种情况则更为复杂,并且有历史先例可循。

历史表明,当公司表面上伪装为运营企业,但实际上却充当投资工具时,监管可能会介入。例如,20 世纪 40 年代,Tonopah Mining 公司因其主要持有证券而被裁定为投资公司[6]。而在2021年,GBTC 和 ETHE 曾以极高溢价交易,但随后崩溃至 50%的折价。在投资者获利时,监管机构选择视而不见,但当散户陷入亏损时,叙事发生转变,最终迫使其转化为 ETF。

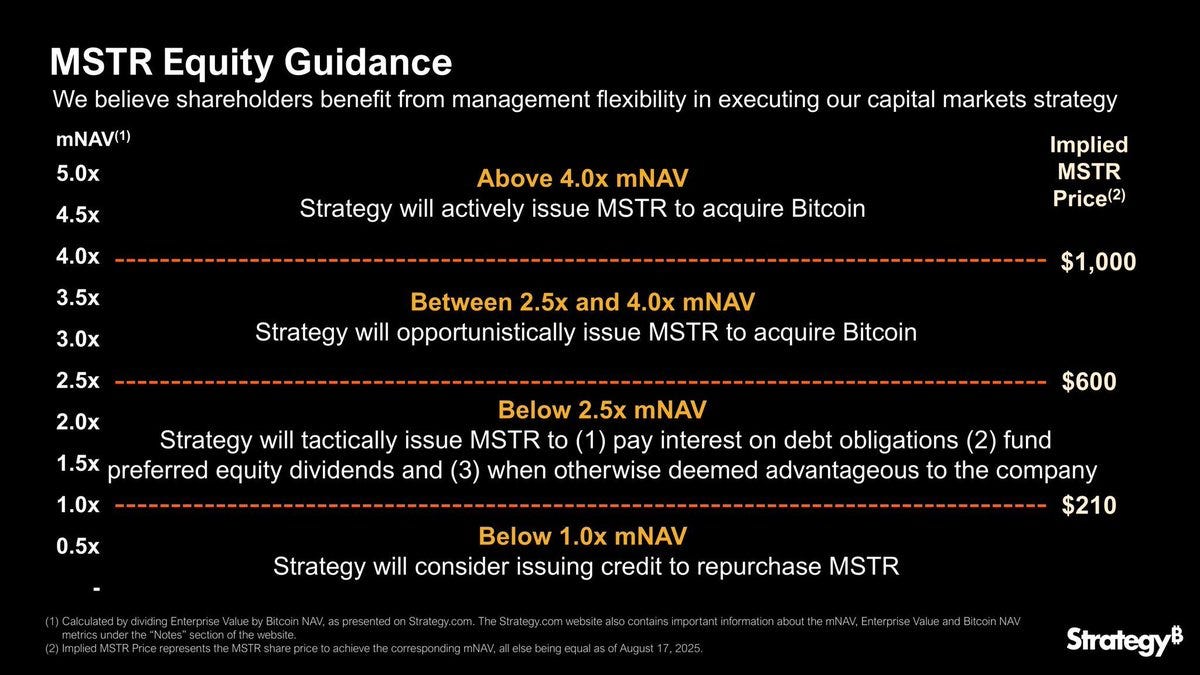

MicroStrategy 的处境与此类似。虽然它仍称自己为一家软件公司,但其 99%的价值来源于比特币。实际上,它的股权充当了一个未注册的封闭式基金的角色,且没有赎回机制。这种区别仅能在市场强劲时维持。

如果 DAT 持续以折价交易,监管机构可能会将其重新归类为投资公司,限制杠杆、施加受托责任或强制赎回。他们甚至可能完全关闭股权发行的“飞轮”模式。曾经在溢价时被视为金融炼金术的行为,在折价时可能被定义为掠夺性行为。这或许是 Saylor 真正的脆弱点。

头条新闻是什么?

我已经暗示了可能会发生的情况,现在我将直接做出一些预测:

-

更多的 DAT 将继续针对风险更高、更具投机性的资产推出,预示着流动性周期即将达到顶峰。

-

Pepe、Bonk、Fartcoin 及其他

-

-

DAT 之间的竞争会稀释并饱和市场,导致 mNAV 溢价显著下降。

-

DAT 的估值动态将逐渐趋近于封闭式基金

-

这一趋势可以通过“做空股权/做多标的资产”的交易来捕捉mNAV溢价

-

此类交易将伴随着资金成本和执行风险。此外,使用OTM(价外)期权也是一种更简单的表达方式。

-

-

-

在未来12个月内,大多数 DAT 将以低于mNAV的折价交易,这将成为加密市场价格转向熊市的关键点。

-

股票发行停止。没有新的资金流入,这些公司就会变成资产负债表静态的“僵尸企业”。没有增长飞轮 → 没有新买家 → 折价持续。

-

-

MicroStrategy可能面临投资者集体诉讼或监管审查,这可能对其“永不出售比特币”的承诺产生质疑。