随着比特币价格上涨,Michael Saylor 通过向投资者筹集资金实现了显著收益。筹资过程可以简单分为两部分:(1)股权融资;(2)债务融资;

(1) 股权融资:

-

按市价(ATM)股票销售:Strategy 直接将 MSTR 的 A 类普通股卖入资本市场,操作简单直接。

-

优先股:可转换债券购买者将获得固定的“X”%股息,但不像普通股那样拥有投票权。这类优先股的例子包括 STRF 或 STRD,其面值为 100 美元并提供 10%的股息。

(2) 债务融资:

-

可转换债券:这是一种具有固定到期日的债务工具,但包含允许债券持有人以预定转换价格将债券转换为 MicroStrategy 的 A 类普通股的选项。例如,Strategy 的 30 亿美元零利率可转换高级债券将于 2029 年到期,投资者可将其债券以每股 672.40 美元的价格转换为普通股。这一价格相对于发行时的股票价格溢价 55%,从而延缓股权稀释。

来源:Strategy(https://www.strategy.com/)

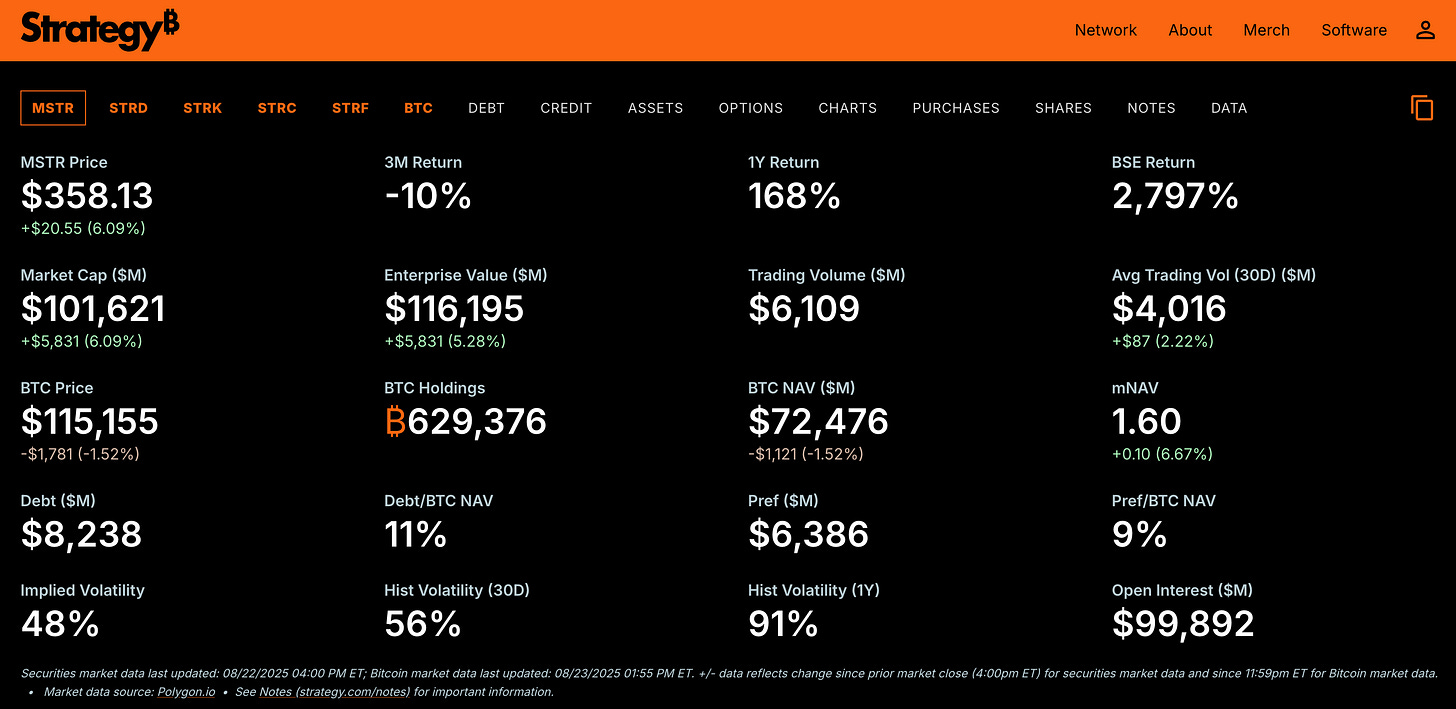

通过股权和债务融资,Strategy 将其比特币储备扩大至近 63 万枚 BTC,截至 2025 年 8 月价值约为 72.5 亿美元,同时维持了市场估值溢价,这体现在其 1.6 的 mNAV 上。

值得注意的是,当 mNAV 处于溢价状态(mNAV > 1)时,Strategy 会发行新股,以高于当前每股净资产价值(NAV)的价格出售。例如,假设 mNAV 为 1.6,每股 NAV 为 100 美元,则新股以 160 美元出售。额外筹集的 60 美元将增加公司的现金储备,用于购买更多比特币,从而提高总 NAV(资产减去负债)。由于股票数量的增长并未完全按比例增加,每股 NAV 随之上升,这进一步增强了投资者信心,形成了积极的飞轮效应。

这种杠杆融资策略使 Strategy 能够购买远超其现金储备允许范围的比特币,从而在 2025 年实现 1.6 至 2.1 的 mNAV 区间。在这一期间,其企业价值(市值 + 债务 + 优先股 - 现金储备)超过其 63 万枚比特币持有的 72.5 亿美元市场价值。截至 2025 年 8 月,Strategy 的企业价值约为 116 亿美元,其约 1.6 的 mNAV 反映了投资者对其通过低成本融资(如零利率可转换债券和按市价销售)增加每股比特币持有量的信心。

这种融资方式比传统银行贷款更具成本效益,后者通常伴随较高的利率。同时,通过将债务结构化为无追索权债务(non-recourse),该策略在比特币价格大幅下跌时保护了 Strategy 的比特币财库,限制了债权人的索赔范围,仅限于债券条款,而非公司的比特币或其他资产。对于投资者而言,这种杠杆策略能够放大收益。例如,比特币价格上涨 10%可能会因 mNAV 溢价使 Strategy 的股票涨幅超过 10%。然而,这也引入了风险:如果比特币价格下跌,损失将被进一步放大。