他的笃定也体现在,英伟达本季度已向股东返还 100 亿美元,并宣布了一项高达 600 亿美元的新增股票回购授权。

下个季度的预计增长也是实打实的:第三季度 540 亿美元的营收指引,意味着公司将在短短三个月内再次创造超过 93 亿美元的惊人增量。

这份指引虽略高于华尔街的共识预期,却远低于部分乐观分析师高达 600 亿美元的期待。这种市场永远期待「一飞冲天」的贪婪,与对增长放缓和外部风险的恐惧交织在一起,正是英伟达接下来面临的、最重大的挑战。

01 数据中心业务未来:芯片换挡接力 +Agent AI作为英伟达帝国的绝对核心,数据中心业务本季度的表现,完美诠释了「优秀」与「市场期待」之间的微妙差距。

从数据上看,增长的故事仍在继续。

-

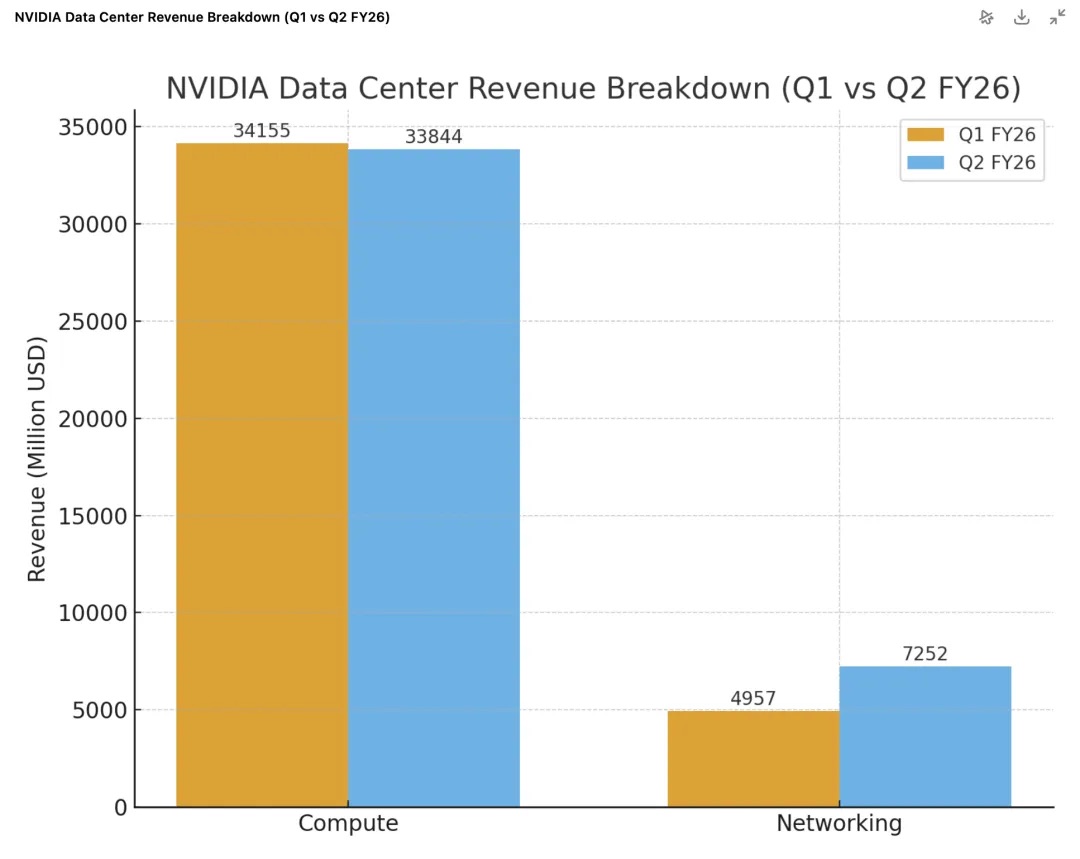

整体营收再创新高:数据中心业务总收入达 411 亿美元,同比增长 56%,环比增长 5%。

-

Blackwell 引擎全速启动:新一代 Blackwell 架构产品开始强势放量,其数据中心相关收入环比暴涨 17%。其中,旗舰产品 GB300 已进入全面量产阶段,达到了每周约生产 1000 个机架的速度。而 Blackwell Ultra 平台更是在本季度就已成为一个「数十亿美元」级别的产品线,显示出市场对新架构的极度渴求。

-

网络业务成为「第二引擎」:本季度网络业务表现极其亮眼,营收高达 73 亿美元,同比猛增 98%,环比大涨 46%。其中,为 AI 优化的 Spectrum-X 以太网业务年化营收已突破 100 亿美元大关。

-

新兴市场快速崛起:「主权 AI」正成为一个显著的增长点,英伟达预计今年该领域的营收将超过 20 亿美元,是去年的两倍多。

然而,在市场的放大镜下,这份成绩单中也出现了令投资者不安的「瑕疵」。首先,411 亿美元的收入,以微弱差距低于了市场此前预期的 413 亿美元。不过,这一下滑主要是由于对华销售的 H20 芯片收入减少了 40 亿美元所致,这与一季度已经出现的情况大体一致。

所幸,网络业务的爆发式增长,成为了对冲 GPU 压力的关键亮点。本季度网络业务营收高达 73 亿美元,同比猛增 98%,环比大涨 46%。这主要得益于与 Blackwell 平台绑定的 NVLink、InfiniBand 等高性能网络产品的热销。这组数据清晰地表明,英伟达的成功早已不是卖独立的 GPU,而是销售一整套包含高速互联网络的、高利润的「AI 工厂解决方案」。

数据背后的核心问题,是市场最关心的一点:在如此庞大的体量之上,英伟达还能保持高速增长吗?

在当前的市场格局下,这几乎不是一个关于「竞争」的问题。黄仁勋在业绩会上明确表示,由于 AI 模型迭代极快、技术栈极其复杂,通用性、全栈式的英伟达平台相比专用 ASIC 芯片拥有巨大优势,因此外部竞争压力并不致命。