要理解这个缺口,必须回顾过去两个季度的政策变化:

第一季度:政策「急刹车」

-

今年 4 月,美国政府规定 H20 芯片出口到中国需要预先获得许可证,这让英伟达的 H20 在中国市场几乎瞬间「卡死」。

-

面对为中国市场准备的大量积压库存和相关合同,公司不得不计提了 45 亿美元的损失。同时, 25 亿美元的已签订订单也因新规而无法交付。

-

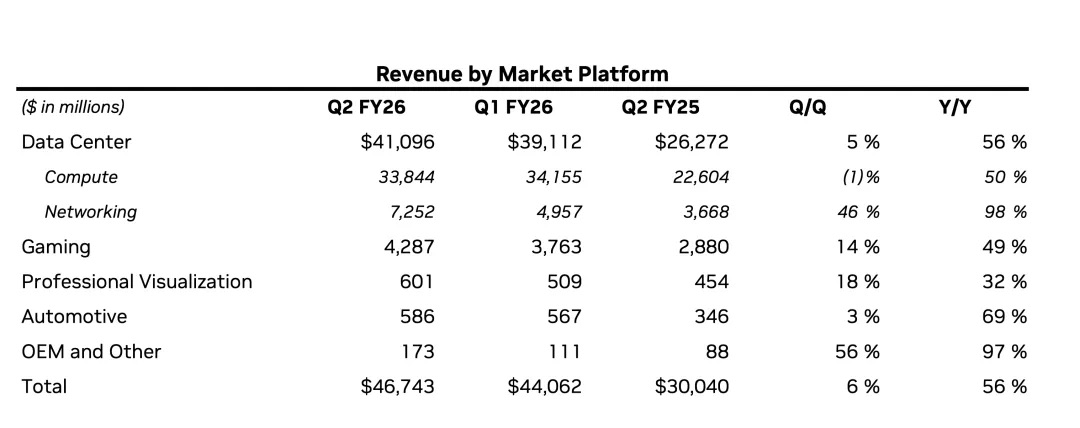

尽管如此,英伟达还是在限制全面生效前,成功向中国市场出货了 46 亿美元的 H20 芯片。这笔「末班车」式的销售,虽然是一次性的,但却大幅推高了第一季度的计算业务收入基数。

第二季度:收入「真空期」

-

到了第二季度,H20 对中国的销售则彻底归零。

-

不过,英伟达在中国以外找到了一些新客户,成功销售了 6.5 亿美元的 H20 库存。由于这批货物顺利售出,公司也得以将此前计提的 1.8 亿美元风险准备金冲回利润。

-

但总体来看,H20 芯片相关的收入相比第一季度仍然锐减了约 40 亿美元。这就解释了为何计算业务在第二季度出现了环比 1% 的微幅下滑——因为它是在与一个包含了「一次性」高收入的第一季度作比较。

目前,美国政府对 AI 芯片的出口限制政策仍不明朗。此前特朗普政府曾提出要求英伟达、AMD 等企业将对华销售芯片收入的 15% 上交,但该政策尚未转化为正式法规。

正是基于这种不确定性,英伟达在官方指引中采取了最保守的姿态——其 540 亿美元的第三季度营收预估,明确将中国区的 H20 收入计为零。然而,CFO 科莱特・克雷斯也给出了一个带有潜在上行空间的表态。她透露,公司「正在等待白宫的正式规定」,同时表示:「若地缘政治环境允许,第三财季 H20 芯片对华出货收入可达 20 亿至 50 亿美元」。

是否能够卖到中国市场,何时能卖到中国市场,能卖哪些,完全不取决于英伟达自身,而是悬在地缘政治的天平之上。

03 配角们的成长:虽快,但难撑万亿市值当所有的聚光灯都打在数据中心业务之上时,很容易忽略英伟达其他业务板块的成长。事实上,如果把它们单独拿出来看,每一份都是相当不错的成绩单。

游戏业务是本季度最亮眼的配角。

-

该业务实现营收 43 亿美元,同比大涨 49%,环比增长 14%,展现出强劲的复苏势头。

-

增长的核心动力来自于新产品:采用 Blackwell 架构的 GeForce RTX 5060 一经推出,便迅速成为英伟达有史以来销量增长最快的 x60 级别 GPU,证明了其在消费级市场的强大号召力。