现在将同一房产上链。产权存储在一个特殊目的载体(SPV)中,该载体发行代表分割所有权的数字代币。突然间,这个曾经沉寂的资产可以全天候交易。在一个下午,这些代币可能在去中心化交易所中易手数百次,在借贷协议中作为稳定币的抵押品,或者被打包成结构性产品,承诺“安全的现实世界收益”。

问题在于:关于这栋建筑本身的任何东西都没有改变。如果主要租户违约、物业价值下滑,或者SPV的法律权益受到挑战,现实世界的影响可能需要数月甚至数年才能显现。但在链上,信心可能瞬间蒸发。一条推特上的谣言、一个延迟的预言机更新或一次突然的抛售,就足以触发自动清算的连锁反应。建筑物不会移动,但它的代币化表示可以在几分钟内崩溃——拖累抵押池、借贷协议、稳定币,一同陷入困境。

这就是 RWA 流动性悖论的本质:将非流动性资产绑到超流动市场上并不会使它们更安全,反而会让它们变得更加危险。

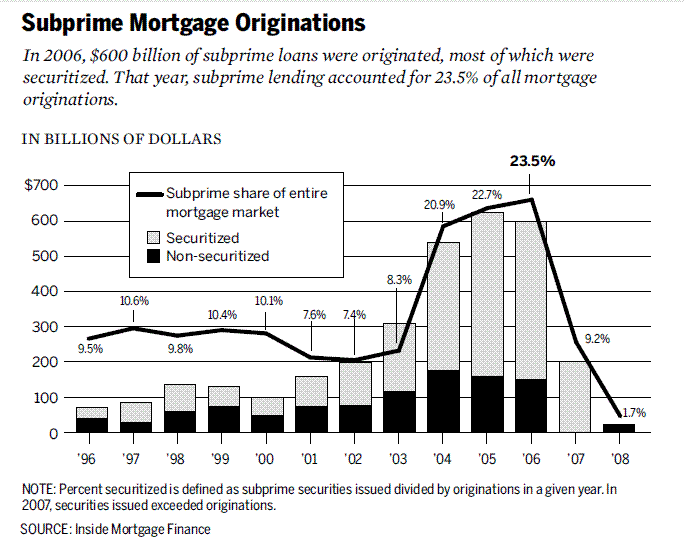

2008年的缓慢崩盘 vs. 2025年的实时崩盘2000年代中期,华尔街将次级抵押贷款——流动性差、高风险贷款——转化为复杂的证券。

抵押贷款被集中到抵押贷款支持证券(MBS)中,然后被分割成不同档次的担保债务凭证(CDO)。为了对冲风险,银行层层叠加信用违约掉期(CDS)。理论上,这种“金融炼金术”将脆弱的次级贷款转化为“安全”的AAA级资产。但实际上,它却在摇摇欲坠的地基上筑起了一座杠杆和不透明的“高塔”。

这场危机爆发于缓慢蔓延的抵押贷款违约与快速发展的CDO和CDS市场发生碰撞时。房屋需要几个月才能完成止赎,但与之相关的衍生品却能在几秒内重新定价。这种错配并非导致崩溃的唯一原因,但它将局部违约放大为全球冲击。

RWA 的代币化正面临着重演这一错配风险——而速度更快。我们不再将次级抵押贷款分层,而是将私人信贷、房地产和国债分割成链上的代币。我们不再使用 CDS,而是会看到“RWA 加强版”衍生品:基于RWA代币的期权、合成资产和结构性产品。评级机构曾将垃圾资产标记为AAA,现在我们将估值外包给预言机和托管人——新的信任黑箱。

这种相似性并非表面现象,其逻辑完全相同:将流动性差、速度慢的资产包装在看似流动性强的结构中,然后让它们在比标的资产波动速度快几个数量级的市场中流通。2008年的系统崩溃用了几个月。而在 DeFi 中,危机会在几分钟内蔓延开来。

场景 1:信用违约连锁反应一个私人信贷协议已将价值 50 亿美元的中小企业贷款代币化。从表面上看,收益率稳定在 8% 至 12% 之间。投资者将代币视为安全的抵押品,并在 Aave 和 Compound 上进行借贷。