7日衍生品交易所交易量排名 来源:DeFillama

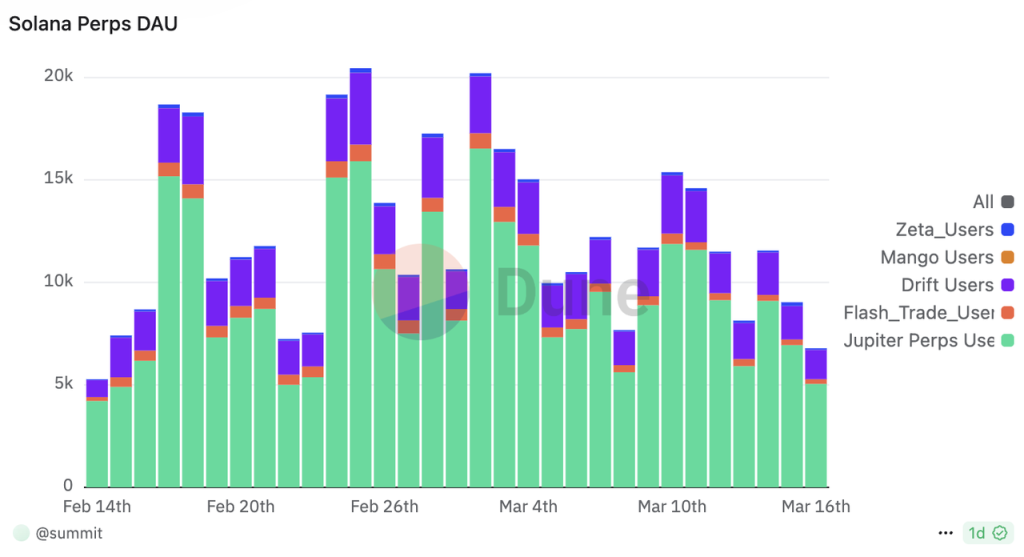

从DAU来看,近一个月两者的差距同样有接近数量级的差距。

数据来源:Dune

在衍生品交易领域,Jupiter在Solana网络上的地位短期来看难以撼动。

主要挑战和风险尽管推出了Jupnet扩展全链业务,但是Jupiter目前的核心业务还都是在Solana,对于Jupiter而言,最大的未知数还是在于Solana网络能否维持繁荣,保持活跃的链上交易。

此外除了上文提到的Meme交易入口竞争不利的挑战之外,Jupiter面临的挑战和风险还包括:

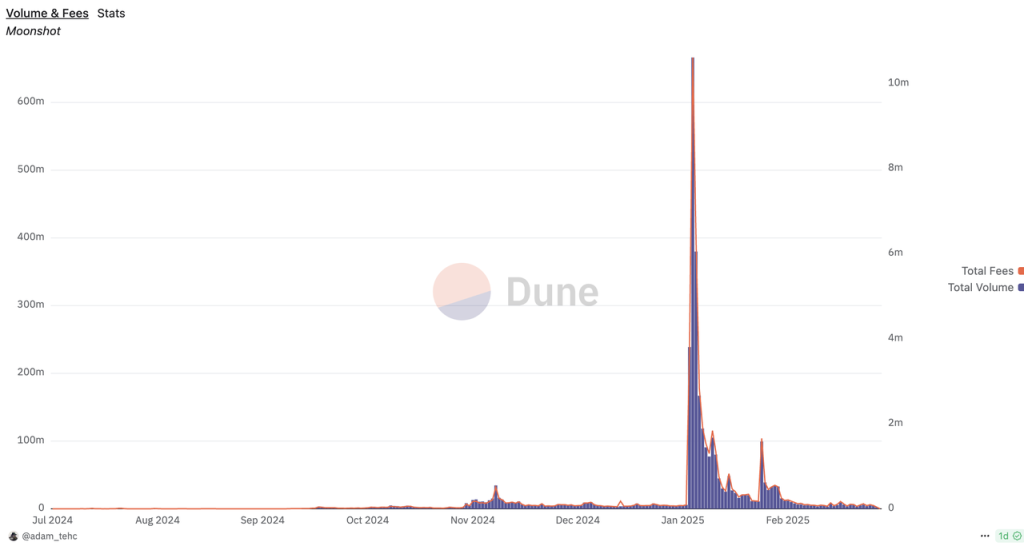

业务拓展过于激进,效果存疑Jupiter的业务拓展要比绝大多数Web3项目都要激进的多,他们业务构想宏大,在过去一年的时间里频频通过收购的形式来拓展业务边界。但是目前来看,很多收购并没有起到预想中的效果,如Moonshot的收购和Coinhall的收购。

相比被收购时1月最高单日6.6亿美元的交易量和千万美元的收入,目前Moonshot的日交易量已经锐减至不足500万美元,收入也不超过1万美元。尽管Jupiter并没有披露收购的价格以及支付的代价,但是对JUP代币持有人而言,今天收购Moonshot显然会付出更低的成本。

Moonshot的交易量(左轴)和手续费(右轴) 来源:Dune

对Coinhall的收购帮助Jupiter建立了其meme交易产品Trenches的能力,不过从目前实际情况来看,Trenches产品不论从交易量还是声量来看,相比头部的meme交易产品Photon、Bullx、Trojan、GMGN等,都还具有很大的差距。

没有自建流动性池Jupiter没有自建的流动性池,其支持的Metrora已经开启了积分计划,预期会启动独立发币流程,也就意味着JupiterDAO或者说JUP代币无法捕获“代币在流动池交易”这个步骤的交易手续费,而这部分手续费支撑着Raydium在今年1月超过2200万美元的业务收入。

未经熊市考验在熊市中,很多在牛市中习以为常的逻辑会被打破,比如目前Solana链上meme交易用户总体来看付费意愿非常强,他们对于Jupiter聚合交易多要求的0.05%的费用几乎没有反应,因为竞品的meme工具收费都是在0.5%乃至1%。但是在熊市中,交易热情减退之后,用户对交易手续费的敏感度也会提升,Jupiter可能也会陷入“市场份额”和“净利润”两个目标的矛盾中。

另外,Jupiter目前产品线中还有钱包、全链网络Jupnet、投资组合管理工具Jupiter Portfolio等短期很难产生收入的业务,能否在熊市中维持这么庞大的产品线也存在不小的疑问。

估值参考JUP总量100亿,在今年1月底投票销毁了30亿枚,目前最大可流通代币为70亿枚,实际流通为26.3亿枚,目前的流通比例为38.5%。在当前的未流通代币中,有8.1亿枚团队代币将会在未来21个月内初步解锁,另外会有7亿枚代币在明年1月份的Jupiter空投中释放,未来一年的通胀率超过40%,JUP仍然属于低流通高通胀代币。