作为替代方案,托管服务可以帮助你管理所有这些风险,同时还能将钱包“嵌入”到新型银行或非银行的界面中。有趣的是,托管服务在某种程度上类似于支付公司,它们负责将客户移动资产的指令通过私钥传递到底层网络。

账本(如 Solana、Ethereum)类似于一个能够自我对账的 FBO 账户。不同于由银行控制账户的传统模式,区块链并不在意谁控制钱包。而对于反洗钱(AML)的疑问,答案是:虽然区块链本身是匿名的,但稳定币发行方(如 Circle)、托管服务以及编排器和钱包通常都遵守 OFAC 和 FinCEN 的合规要求。

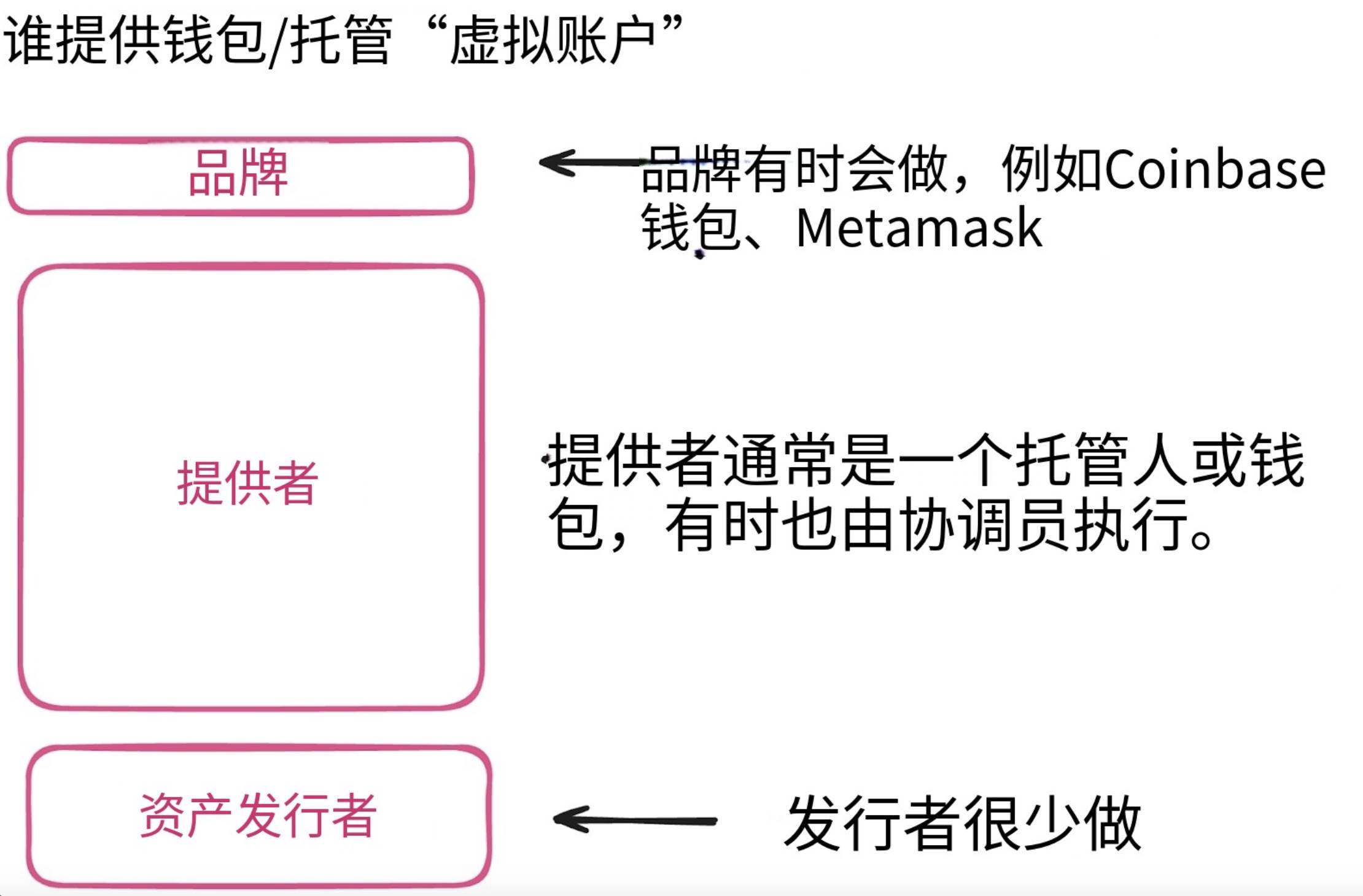

你可以拥有一个钱包为数千名客户持有资金,然后通过系统确定每一美元属于谁(这也是许多中心化加密交易所的运作方式)。或者,你可以添加多钱包功能,创建“虚拟账户”:

-

由你为客户控制;

-

由客户直接控制;

-

或者是混合模式,例如客户控制资金,但当金额超过 1 万美元时,你可以提供协助。

钱包负责资金的指令。从原理上看,这与 FBO 或 MTL 模式非常相似,但在实际操作中,这种模式看起来完全不同。

稳定币模型中的资金存放在哪里?这是一个很好的问题。资产始终“存活”在账本上,而钱包持有用于移动资产的私钥。从某种意义上说,每个账本都可以成为核心账本、FBO 账户和子账簿,只要你有合适的钱包和托管设置。

编译:深潮TechFlow

谁掌控密钥,谁就掌控资金流向。

因此,资金实际上存储在链上(如 Solana、Ethereum),但通过钱包进行管理。对于如何管理或保护钱包,有许多选项可供选择。

这一切听起来很复杂,对吧?但好的一面是:完美的透明性。坏的一面是:你需要为自己的安全负责。此外,还需要管理多条网络和多种稳定币。这就是为什么像 Bridge 和 BVNK 这样的编排器正在快速崛起。它们隐藏的复杂性远远超过了传统金融科技所处理的内容。

稳定币:不仅仅是支付轨道稳定币不仅仅是另一种支付轨道,它们是构建全新金融产品的平台。

-

如果有本地稳定币支持,外汇(FX)交易将更加便捷。

-

稳定币支持 24/7 的全球实时交易。

-

稳定币的可编程特性使我们能够利用新型代币化资产,创造全新的金融体验。

当你可以为信用卡项目创建基于私人信贷额度的即时提款时,你就已经突破了传统金融效率的界限,而这一点许多人尚未意识到。

与其关注稳定币对卡网络和消费者支付量的影响,不如聚焦于新兴玩家的商品销售成本(COGS),以及谁正在利用稳定币来颠覆外汇和银行业务的利润率。