Palantir、Shopify、Uber 以及其他许多公司都或多或少创造了以前不存在的新市场。

即使试图为本质上不确定的问题增加确定性,也会导致愚蠢的行为。

以阿斯瓦斯·达莫达兰 (Aswath Damodaran) 和比尔·格尔利 (Bill Gurley) 关于估值Uber的著名争论为例。格尔利的结论是:Uber的潜在市场规模可能是达莫达兰最初估算的25倍。

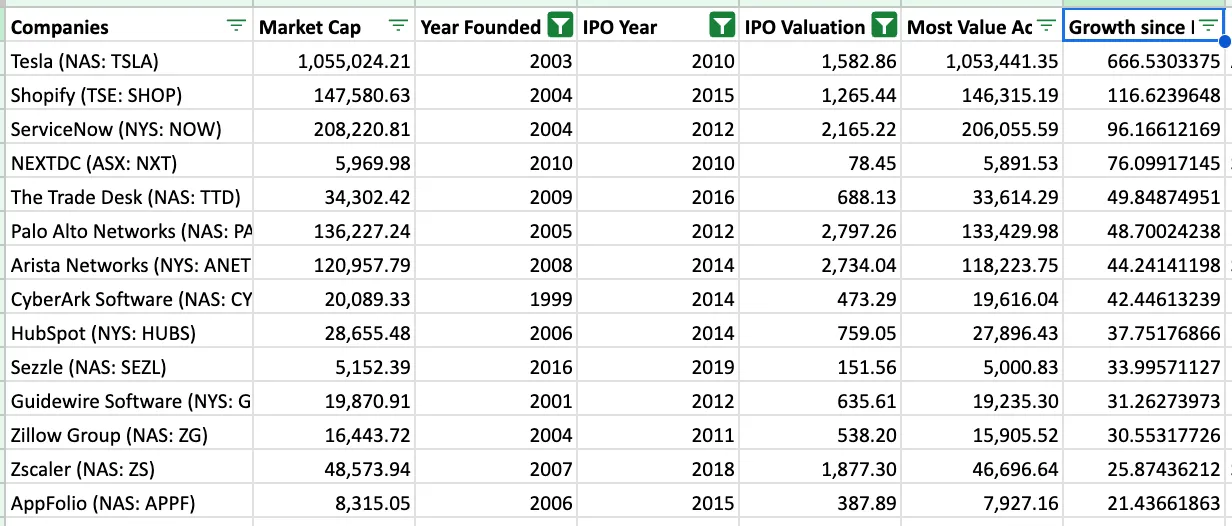

我研究了自2010年以来成立的公司,这些公司在公开市场上实现了最高倍数回报,可以说是一种低估指标。

出现了一些模式:

-

投资者低估了市场规模,尤其是对市场扩展型公司或垂直市场的投资:Shopify、Guidewire、Zillow、AppFolio 等被低估。同样,在私募市场,投资者也低估了 Toast、ServiceTitan 等垂直软件公司。

-

随着新商业模式超越旧模式,企业迎来了倍数扩张的顺风:特斯拉(最极端的例子)以及(程度较轻的)所有上榜的软件公司,与它们之前竞争的现有企业相比,其倍数都发生了重塑。如今,仅特斯拉一家公司的市值就接近1万亿美元,是其进入市场时所有大型汽车制造商市值总和的两倍多。

-

投资者低估了平台的力量:ServiceNow、Palo Alto、Crowdstrike、Workday、Atlassian 和 Datadog 都通过扩展产品线来拓展市场。随着软件开发变得越来越容易,平台之间的技术差异也越来越小,客户更倾向于选择平台而不是单点解决方案。在整合时代,平台化是件好事!

这并不是说市场规模不重要,而是强调:市场规模很容易被错误估算。

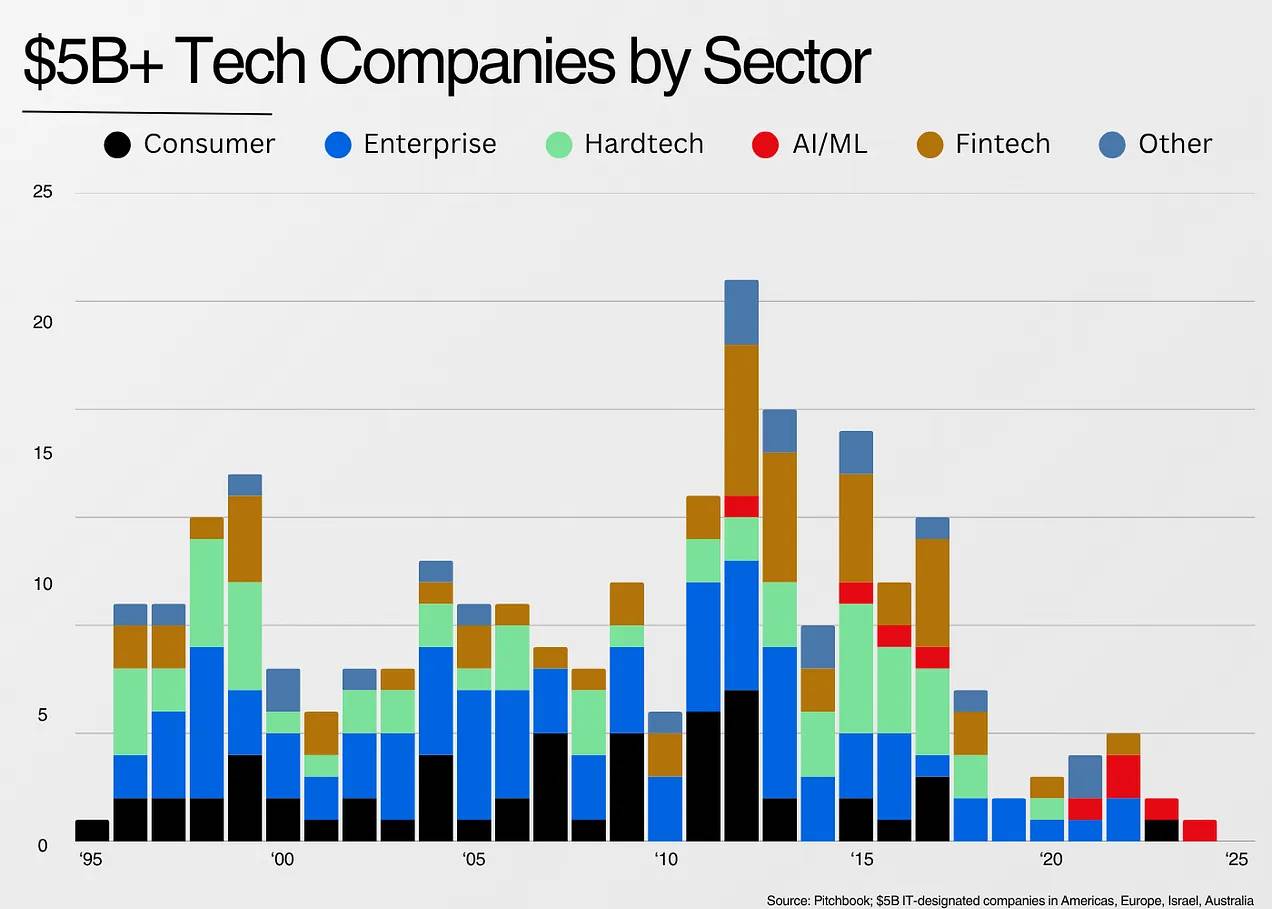

5.公司往往与其所依托的技术浪潮息息相关如果上一节是“市场规模”部分,那么这一节就是“为什么是现在?”部分。风险投资中一个众所周知的“为什么是现在?”问题是:为什么这家公司以前没有被创建?现在有什么新的启示让这家公司得以存在?

大多数情况下,答案是新的技术浪潮赋予了企业存在的可能性。如今,这股浪潮是人工智能(AI)。过去是互联网,然后是移动技术,再到互联网与移动的融合,接着是云计算。

我们可以在下面看到按行业划分的 50 亿美元以上公司诞生的时间:

互联网连接了全球,催生了聚合型商业模式的兴起。

移动技术更进一步,将互联网放到每个人的手中,开启了消费者市场的新局面。