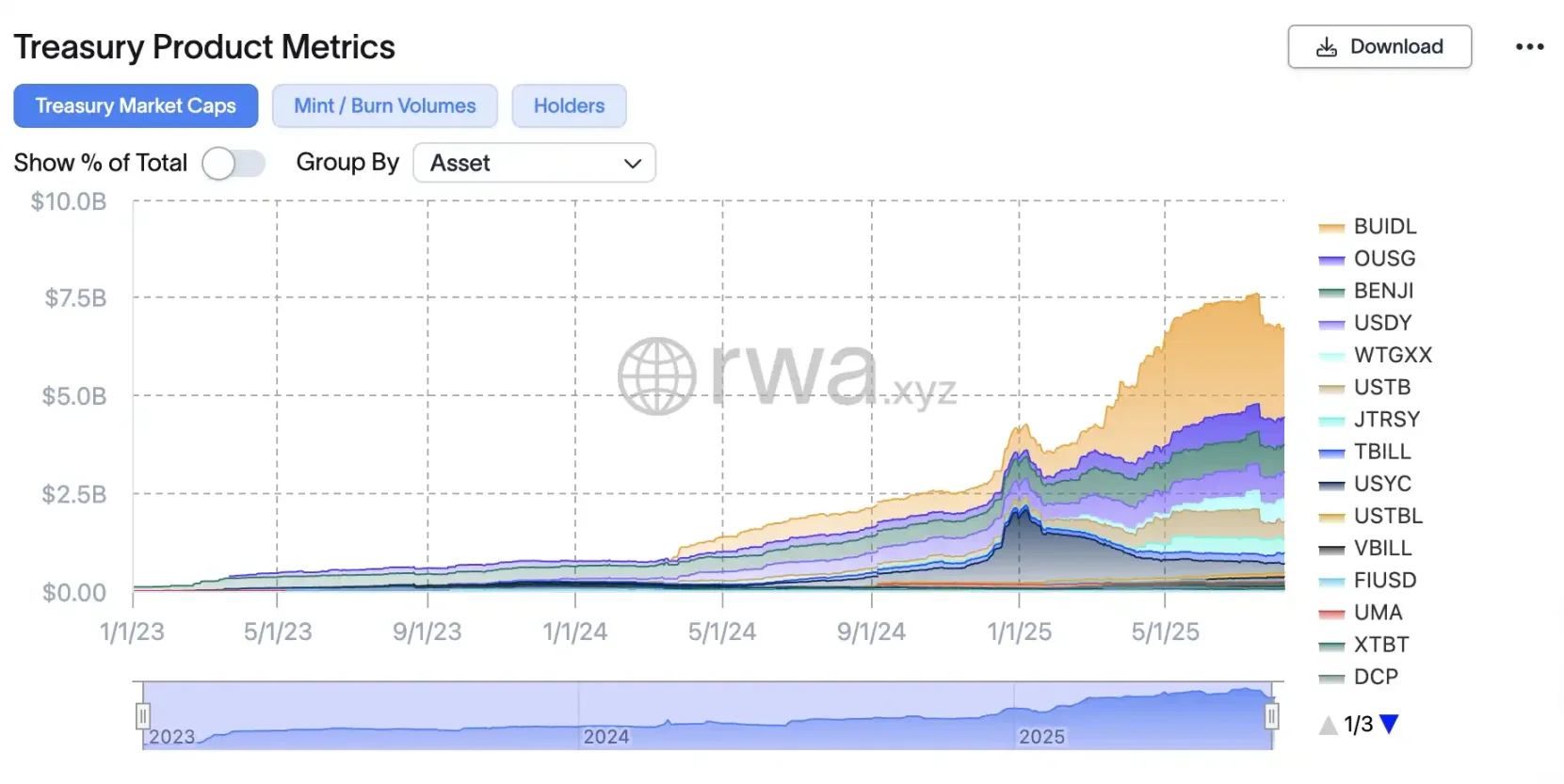

USDC 和 USDT 等美元稳定币为交易者提供稳定的交易货币外,并由传统机构所依赖的相同银行存款和短期国债支持。而在这类国债稳定币的国债收入并不由持有用户所有,但有更多链上的理财产品将美国国债概念融入其中,目前有两种主要方法可以在链上构建代币化国库券:收益产生机制和变基机制。

例如 Ondo 的 USDY 和 Circle 的 USYC 等收益代币通过各种机制提高资产定价来积累基础收益。在这种模式下,由于累积收益率,USDY 六个月后的价格将高于今天。相反,贝莱德的 BUIDL 和富兰克林邓普顿的 BENJI 或 Ondo 的 OUSG 等变基代币通过预定义的时间间隔通过新发行的代币分配收益来维持美元平价。

不管是「收益型稳定币」还有「美债代币化」,就像是 TradeFi 中的基金组合的采用一样,链上理财产品采用链上美债作为稳定收益的一环,其已成为高风险 DeFi 的替代品,允许加密投资者以最小的风险获得稳定的 4-5% 年收益率。

最容易赚钱的领域,链上信贷而传统借贷行业是金融体系最核心的盈利板块之一。据 magistral consulting 的研究表明,全球信贷市场 2024 年规模达 11.3 万亿美元,预计 2025 年将达 12.2 万亿美元。相比之下,整个加密借贷市场体量尚不足 300 亿美元,但收益率普遍在 9–10%,远高于传统金融。若监管不再设限,将释放巨大的增长空间。

2023 年 3 月苏黎世大学 Giulio Cornelli 领导的研究团队在《银行与金融杂志》上发表了一篇关于大型科技公司贷款重要性的论文。研究表明,明晰的金融科技监管框架可使新型放贷活动翻倍增长(某研究显示 FinTech 借贷量在有清晰监管时增长 103%)。对加密借贷而言,道理亦然:政策明确,资本自来。

借贷市场规模,源:magistral consulting

因此在 RWA 领域越来越多资产上链的时期,在合规化后的最大受益者之一可能就是链上借贷行业,当前 Crypto 领域因为不如传统金融中拥有「政府信贷积分」体系的大数据支持,只能在「抵押资产」上做文章,而用 DeFi 进军二级债权市场从而分散风险。因此目前私人信贷类资产占链上 RWA 约 60% 的份额,约 140 亿美元。

这一浪潮背后是传统机构的深度介入,其中占最大头的就是近期在讨论上市的 Figure,其推出的专为资产证券化与贷款金融场景而设计 的 Cosmos 生态链 Provenance,截止 2025 年 8 月 10 日 已托管约 110 亿美元私人信贷资产,占该赛道 75%。其创始人是前 SoFi 创始人 Mike Cagney,作为借贷领域的「连续创业者」,这也让他在区块链借贷中的得心应手,平台打通了贷款发起、token 化、二级交易的全链条。