拥有几家大型合作伙伴来帮助启动这个网络,将会是一个极具影响力的市场推广策略,尤其是在能够做到可信中立的情况下。而我认为完全可以实现这一点。(如今,Coinbase 构建 Base 已经不再是一个有争议的话题,甚至连摩根大通(JPMorgan)都与其建立了合作关系。)

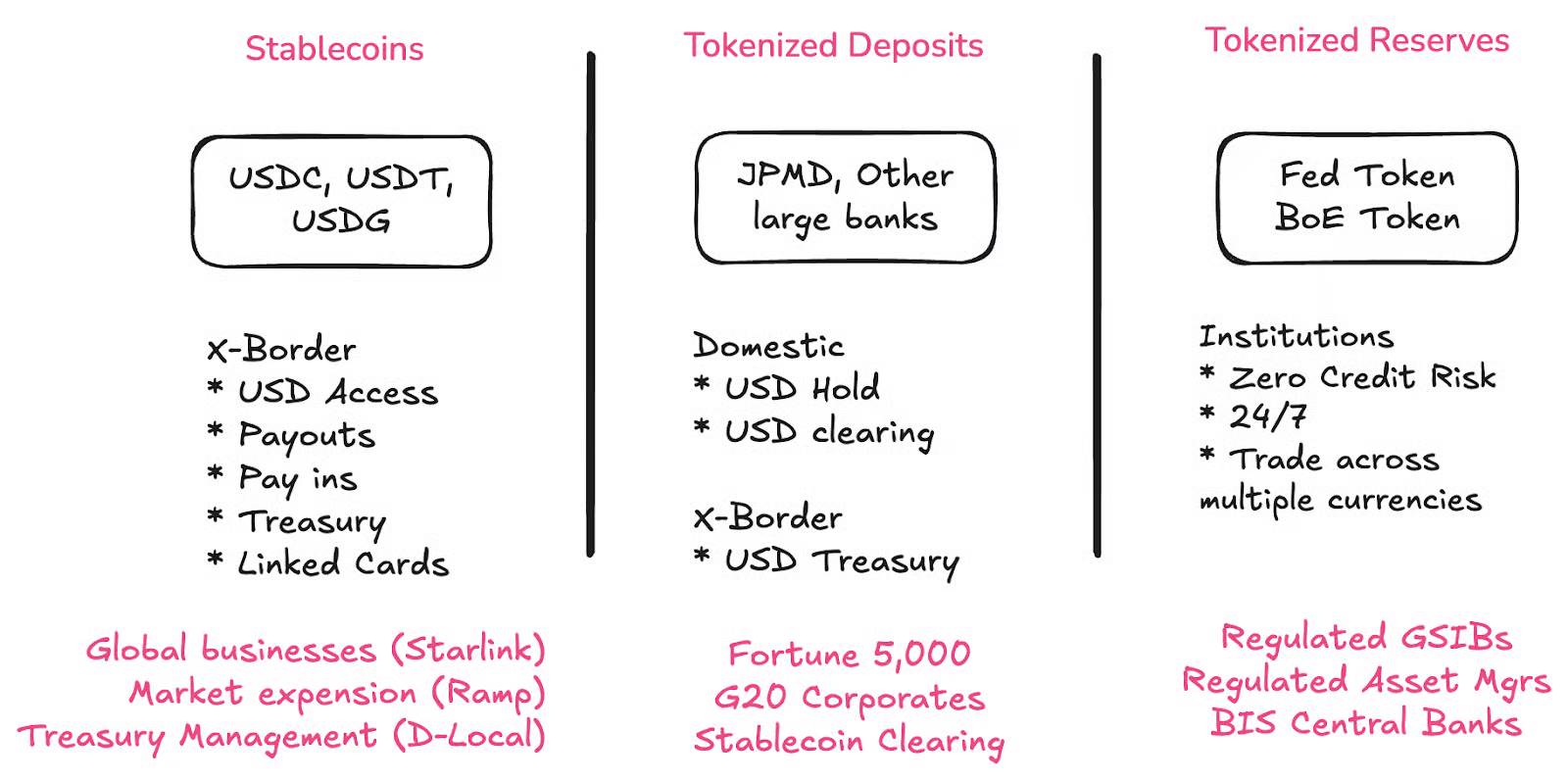

存款代币、银行和中央银行又扮演什么角色?稳定币、存款代币和央行数字货币(CBDC)将共存,它们针对不同人群解决不同问题。这三者都将进入链上。

-

稳定币为全球南方的非银行机构和组织提供了新的机会,让它们能够更便捷地获取美元。

-

存款代币帮助规模更大的组织重新融入商业银行体系。

-

代币化储备则帮助大型银行在国内甚至国际范围内与其他银行及中央银行进行结算。

稳定币清算将为银行带来巨大机会。就在本周,我看到一位创始人提到,他们与德意志银行、富国银行、美国银行和摩根大通等一级银行的合作,为其法币提现路径提供了更强的结构性安全保障。

每家银行都应推出代币化存款:这是显而易见的选择。支付基础设施的未来在链上,因此你的资产负债表也应该上链。我最近花了大量时间研究如何实现这一点,敬请期待未来的“Brainfood”专栏。因为答案并不是通过简单的招标请求(RFP)就能找到的。

代币化存款将使稳定币与传统金融 (TradFi) 向后兼容。代币化存款将使稳定币与传统金融(TradFi)实现向后兼容。这一点至关重要。如果所有银行都提供代币化存款(即存款上链),法币提现路径将不再需要。这正是实现向后兼容的关键。

这与银行即服务(BaaS)时代有明显区别。在那个时代,小型银行从事“创新活动”,却成为金融科技公司和稳定币生态系统的巨大风险。如今,我们有专门针对稳定币的法律,这吸引了大型银行的加入,推动了行业的稳健发展。

是的,因为这是一个商业机遇。

但关键在于,这个商业机遇具备明确的监管框架。

开放性能否在品牌化轨道中生存下来?一个主要的担忧是,“Stripe链”以及 Robinhood 和 Coinbase 等平台的相关努力可能会重新集中化互联网,从而表面上违背链上金融的初衷。然而,Cristian Catalini 的一篇深思熟虑的文章提出了相反的观点。

Catalini 的观点是:像 Coinbase 或 Robinhood 这样的平台为去中心化付费,因为这可以保护它们免受平台垄断的威胁。

新的 L1 支付链需要可信的中立性。

如何判断某个链是否具备可信的中立性?有三个标准: