2025 年 Chase 重返 HELOC 赛道

2025 年 8 月 25 日,Chase Home Lending 宣布重新上线 HELOC 产品。这意味着头部行在经历风险回撤、资本市场渠道恢复与需求回升后,重新配置该产品线。Wells Fargo 则仍未恢复对新客开放。

其他大型 / 区域性银行与信用社普遍活跃

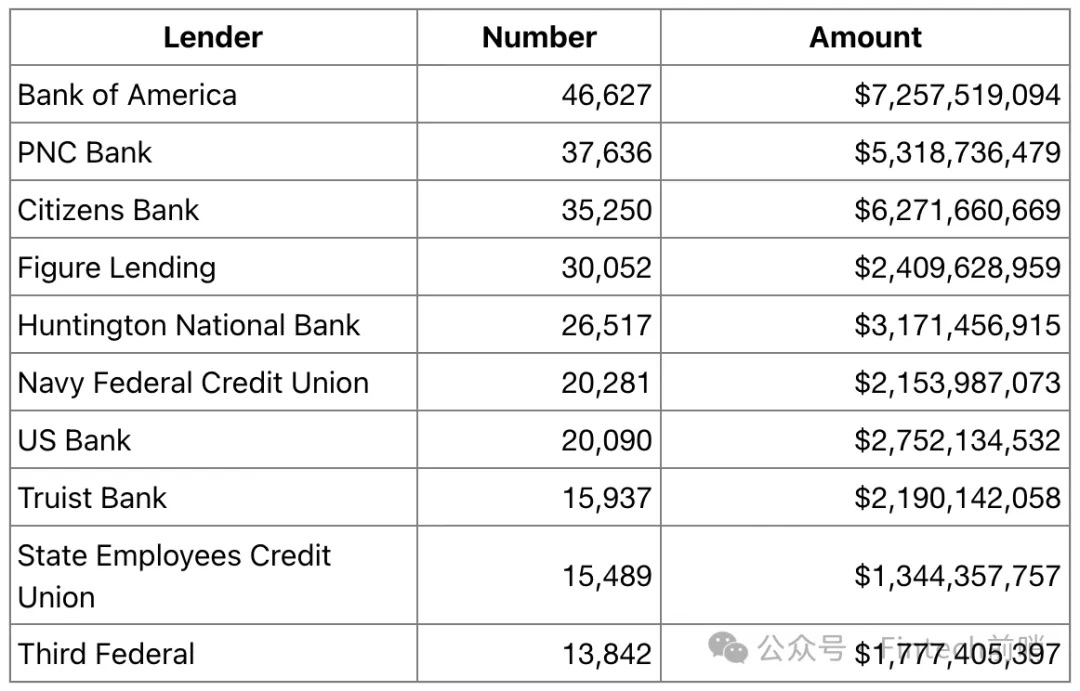

美国银行(BofA)、PNC、U.S. Bank、Truist、Huntington 等大型 / 区域性银行仍在面向新客提供 HELOC 产品;花旗亦提供 HELOC;信用社板块(如州职员信用社、海军联邦等)在发放榜单中位居前列。从 2024 年 HMDA 排名看,美国银行以约 4.6 万笔居首,PNC、Citizens、Figure Lending 紧随其后,Figure Lending 作为少数非存款机构进入前十。

2024 年十大 HELOC 贷款机构:

机构数量:多而不「散」

基于 CFPB 对 HMDA 2023 年数据的报告,2023 年共有 1,221 家机构在 HMDA 中报送 HELOC 业务,但业务并不分散:前 25 家机构合计 46.1 万笔,占 44.4% 市场份额;且除 3 家外均为存款机构,没有一家是小银行。

2023 年在全部 1,221 家机构中:年发放<100 笔的机构有 388 家,合计仅 0.6 万笔;年发放 100–499 笔的机构 356 家,合计 6.8 万笔;年发放≥500 笔的机构 477 家,合计 96.6 万笔。换言之,约 39% 的机构(≥500 笔)完成了约 93% 的发放量,头部集中度极高。

Figure Lending 的相对位置

CFPB 认定非存款机构仅占 4.9% 发放量,整体可相当于一个头部银行机构的规模 - 例如前两名美国银行和 PNC(份额约 6.2%、5.1%)。作为非银平台代表,Figure 已成功进入前列。行业榜单显示,2023 年 Figure Lending 位列第 6,到了 2024 年已位列第 4;不过,Top25 总体仍由银行 / 信用社统治。

Figure Lending 目前仅合作 100 余家,对比可见,Figure 要想扩大 HELOC 交易规模,依赖与其他大型银行 / 信用社的合作分销与资本市场转移(证券化 / 信托),例如最新的 Figure Connect 链上二级市场的尝试。我们相信,Figure 在 HELOC 垂直市场的相对体量,足以支持其逐渐以技术优势和交易效率,获取更多的大型合作伙伴,扩大 Figure Connect 的交易规模。

03 Figure 的产品及其所服务的生态系统Figure 已经在传统金融中的 HELOC 这个垂直市场的商业生态中,打造了一个整合全流程的技术产品堆栈;其对区块链技术恰到好处的运用,是 Web3 真实赋能 Web2 商业实例的一个较为突出的案例。

Provenance 区块链:Figure 精心设计的生态系统底层架构

-

Cosmos SDK 的战略选择与架构优势: Provenance 是一个基于权益证明(PoS)的公有区块链,采用 Cosmos SDK 框架构建。与以太坊等通用平台不同,Cosmos SDK 专为创建「应用专用区块链」(AppChains)而设计。这使得 Figure 能够从零开始,构建一个完全为满足受监管金融服务(如身份验证、数据保密性、交易确定性)的严苛需求而量身定制的协议。通过将金融级别的功能(如身份属性、数据权限)直接嵌入协议层,Figure 实现了「合规即设计」的理念,相较于在通用区块链上构建类似方案的竞争者,拥有了根本性的架构优势。