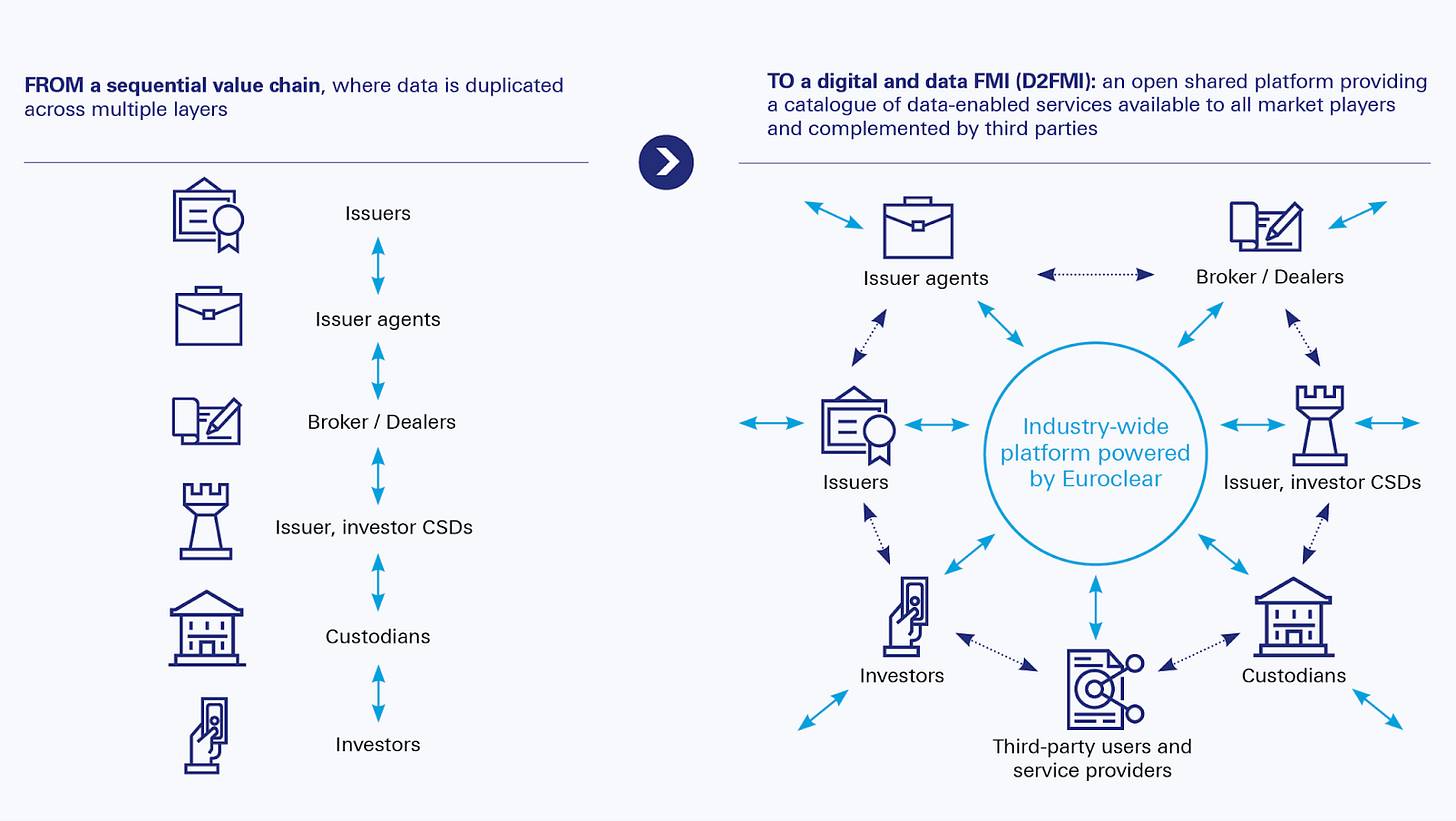

来源:Euroclear

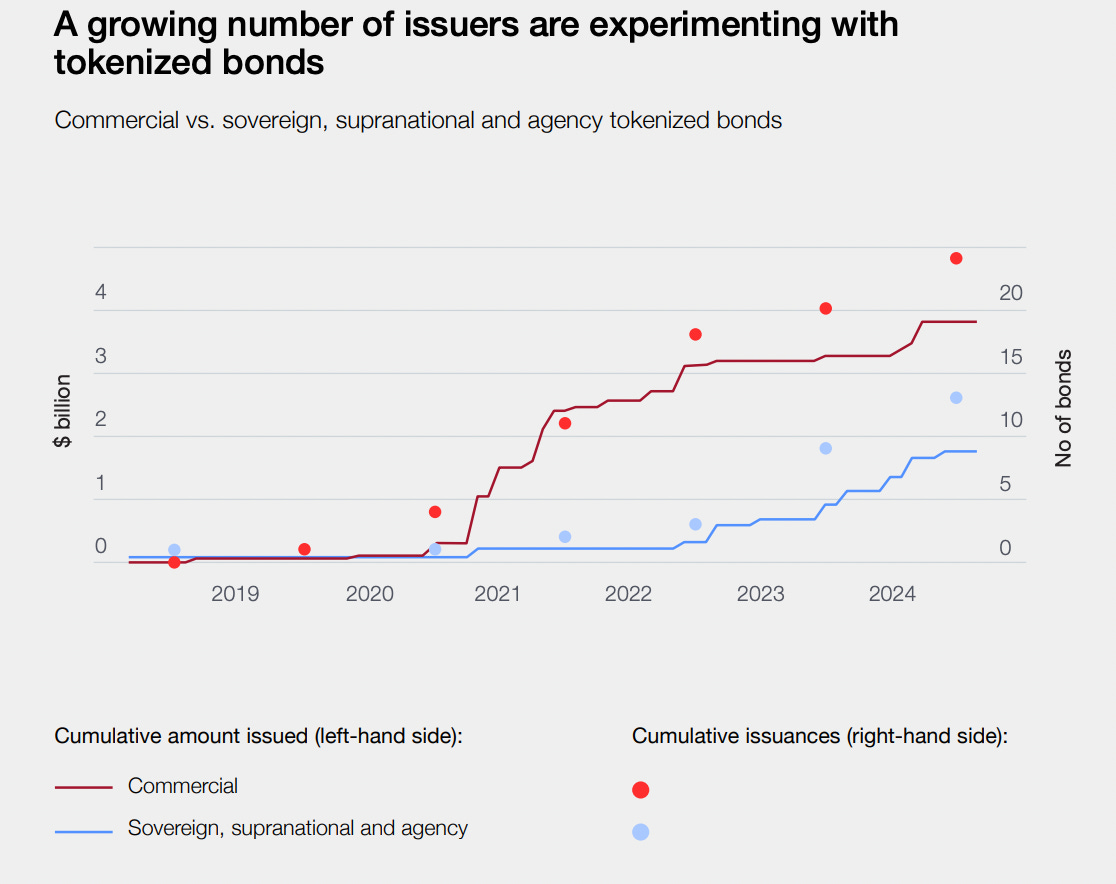

公司如 Siemens 和 UBS 在 ECB 的试验中发行了链上债券。日本政府也正在测试市场,与野村合作将债券上链。

来源:WEF Insights

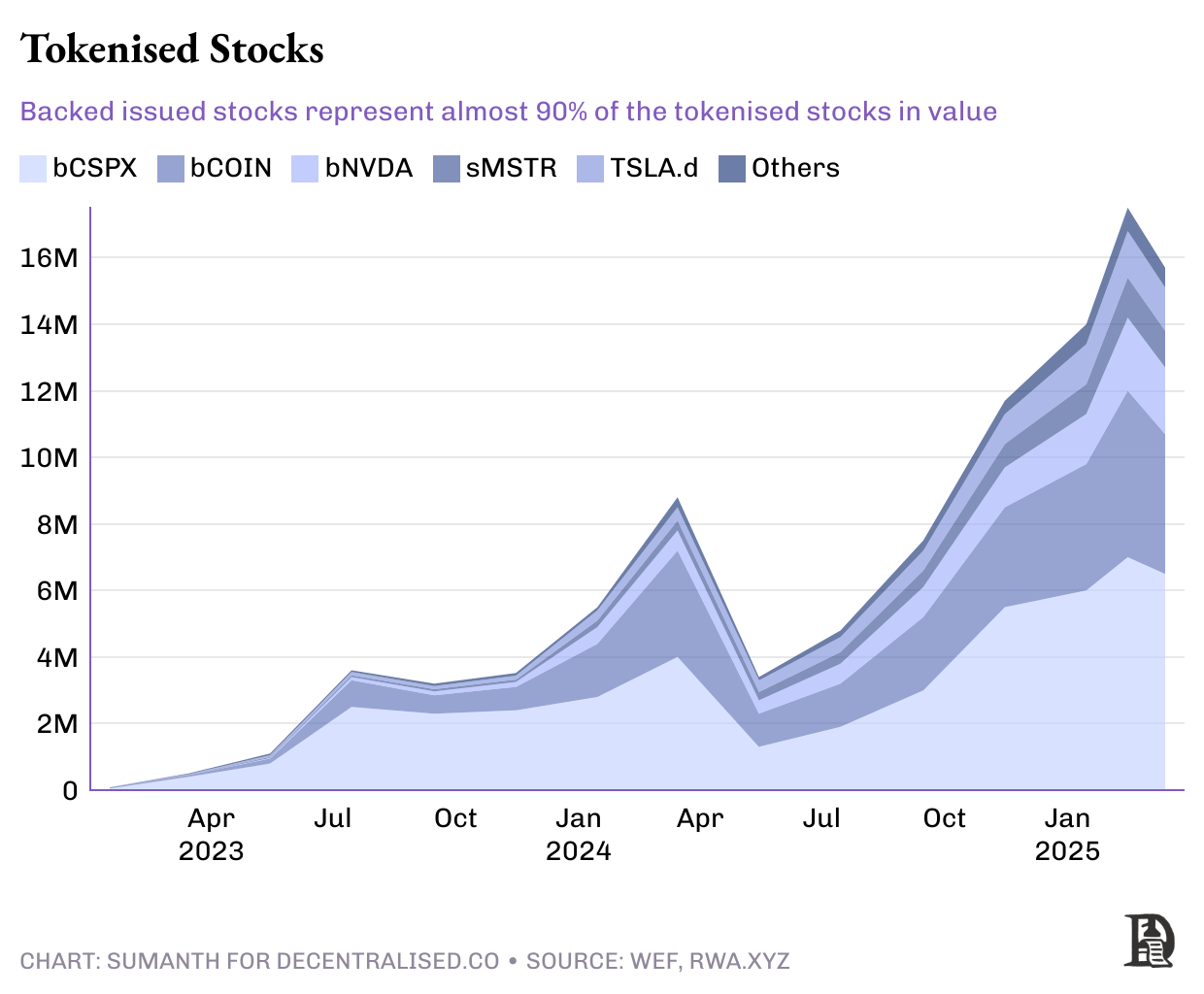

股票市场这一领域自然显得前景光明,因为其已经吸引了大量散户投资者,而代币化可以实现全天候的“互联网资本市场”。

目前的障碍在于监管。美国证券交易委员会 (SEC) 的托管和结算规则是为区块链出现之前制定的,要求中介参与和 T+2 的结算周期。

然而,这种情况正在发生变化。Solana 已向 SEC 提出申请,希望获得批准进行链上股票发行,提供包括身份验证 (KYC)、教育引导、经纪商托管要求和即时结算在内的完整服务。

Robinhood 也提交了类似的申请,要求将代表美国国债条或特斯拉股票的 Token 视为证券本身,而不是合成衍生品。

在美国以外,市场需求更为强烈。由于没有严格的限制,外国投资者已经持有约 19 万亿美元的美国股票。传统的投资方式是通过像 eTrade 这样的本土经纪商,它们与美国金融机构合作,但需支付高额的外汇差价。

初创公司如 Backed 提供了一种替代方案,即合成资产。Backed 在美国市场购买等量的基础股票,已完成 1600 万美元的交易。Kraken 刚刚与 Backed 合作,为非美国交易者提供美国股票交易服务。

房地产是最依赖纸质文件的资产类别之一。每一份房产契约都需要在政府登记册中记录,每一笔抵押贷款都保存在银行保险库中。除非这些登记册接受哈希作为所有权的法律证明,否则大规模的代币化难以实现。这就是为什么目前全球 400 万亿美元的房地产中只有约 200 亿美元已上链。

阿联酋是引领这一变革的地区之一,已有价值 30 亿美元的房产契约在链上注册。在美国,像 RealT 和 Lofty AI 这样的房地产初创公司已经将超过 1 亿美元的住宅物业进行代币化,并将租金收入直接流入投资者的钱包。

货币也希望能流动Cypherpunks(密码朋克)认为“稳定美元”是一种退步,意味着回归银行托管和许可白名单的传统模式。而监管机构则对无需许可的区块链系统感到不安,毕竟这些系统可以在一个区块内转移数十亿美元。实际上,区块链的普及恰好发生在这两种极端不适之间的交汇点。

加密货币的纯粹主义者可能会继续抱怨,就像早期互联网的支持者曾反对由中央机构颁发 TLS 证书一样。然而,正是因为有了 HTTPS,今天我们的父母才能安全地使用网上银行。同样,虽然稳定美元和代币化的国债可能看起来“不够纯粹”,但它们却是数十亿人通过一个从未提及“加密”一词的应用程序首次接触区块链的方式。