BUIDL 已经成长为管理约 25 亿美元资产的基金,这些资产分布在五条链上的 70 多个白名单持有者中。大约 80% 的资金被投资于国债(主要是 1 至 3 个月期),10% 投资于长期国债,其余资金以现金形式保留。

像 Ondo(OUSG) 这样的平台则作为投资管理池,将资金分配到一组代币化的货币市场基金中,例如 BlackRock、Franklin Templeton 和 WisdomTree,并提供免费的稳定币进出通道。

尽管 100 亿美元的规模与 26 万亿美元的国债市场相比显得微不足道,但这一趋势意义重大:华尔街最大的资产管理公司正在选择公共链作为分销渠道。

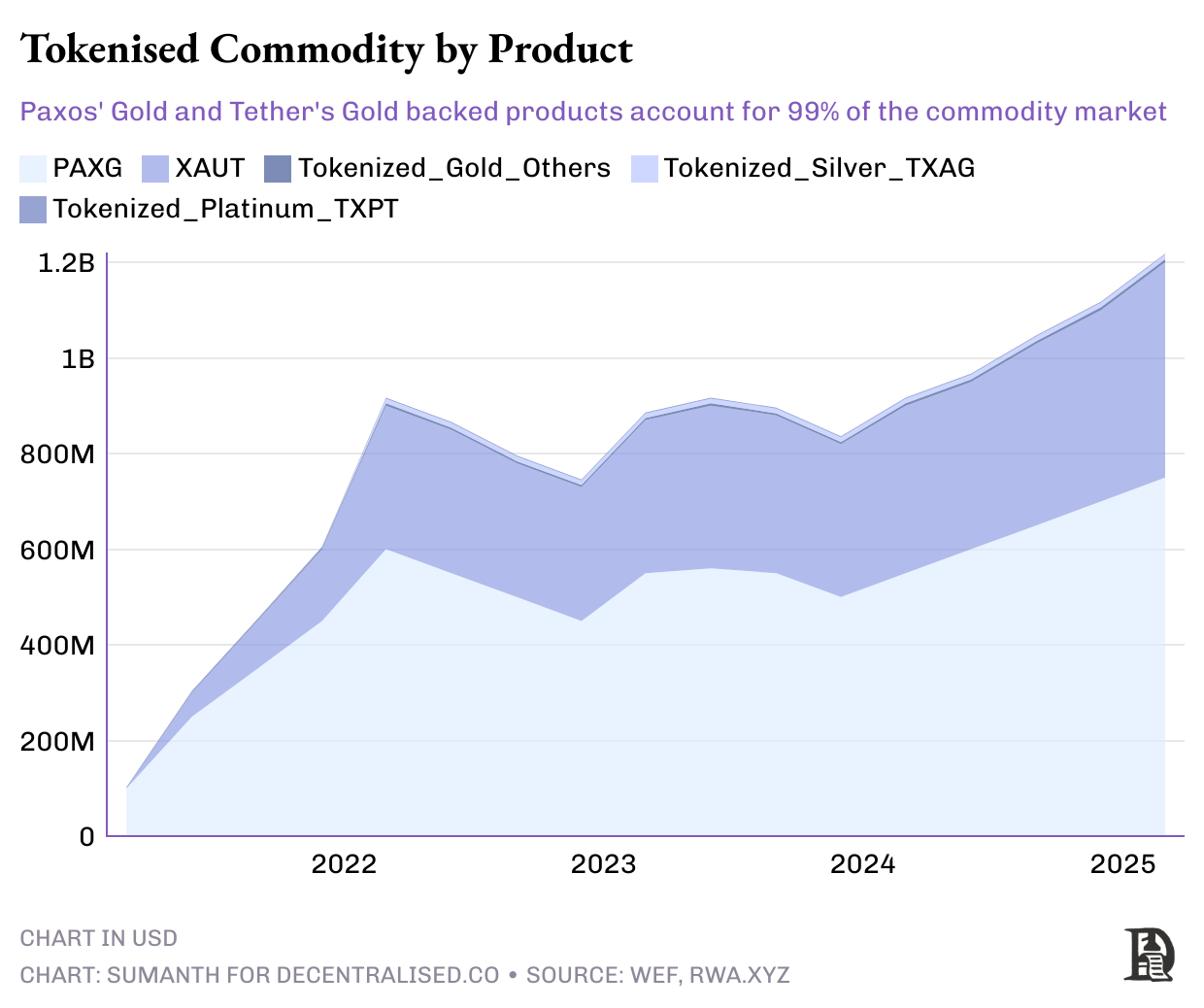

大宗商品将硬资产代币化正在将这些市场推向全天候、点击交易的平台。Paxos Gold (PAXG) 和 Tether Gold (XAUT) 允许任何人购买一小部分代币化的金条。委内瑞拉的 PETRO 实验将原油装入桶中;一些较小的试点项目将 Token 供应与大豆、玉米,甚至碳信用挂钩。

目前的运作模式仍然依赖传统的基础设施:例如,金条存放在保险库中,石油储存在油罐中,审计师每月对储备进行审核。这种托管模式带来了集中风险,而且实物赎回并不总是可行。

代币化的优势在于可以实现资产的分割所有权,使得传统上流动性较差的实物资产更容易被用作抵押品。这个市场已经增长到 1450 亿美元,几乎全部由黄金支持。相比于 5 万亿美元的实物黄金市场,代币化资产仍有很大的发展空间。

去中心化金融(DeFi)借贷最初是通过超额抵押的加密货币贷款实现的。用户可以通过锁定价值 150 美元的 ETH 或 BTC 来借入 100 美元的资金。这种模式类似于黄金支持的贷款。持有者希望保留数字资产,因为他们相信其价值会升值,但同时又需要流动性来支付账单或进行新的投资。目前,在 Aave 平台上,借贷总额约为 170 亿美元,占整个 DeFi 借贷市场的近 65%。

在传统信贷市场,银行通过长期验证的风险模型和严格的资本要求来主导借贷市场。而私人信贷作为一种新兴的资产类别,全球管理资产规模已达到 3 万亿美元,与传统信贷市场齐头并进。企业通过发行高风险、高收益的贷款来筹集资金,这吸引了寻求更高回报的机构投资者,如私募股权基金和资产管理公司。

将信贷上链可以扩大贷方的范围并提高透明度。智能合约可以自动化贷款的整个过程,包括资金发放、利息支付收取,并确保清算条件在链上透明可见。

两种链上私人信贷模式-

“散户导向”的直接贷款

-

平台如 Figure 将家装贷款进行代币化,并将分割的票据出售给全球的散户投资者。这种模式类似于债务版的众筹。房主可以通过将贷款分割成小份额来获得更便宜的融资,而零售投资者则可以获得每月的收益,整个过程由协议自动化管理。