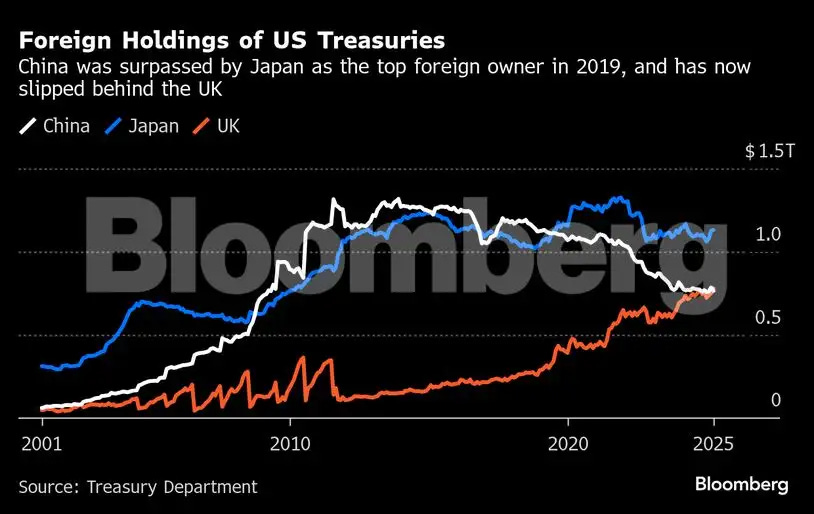

这种模式形成了一个自我强化的循环:向美国出口商品,赚取美元收入,然后将这些美元投资到美国国债中赚取利息。为了维持这种循环,出口国会刻意压低本币汇率,从而促进更多出口。

这种“出口融资循环”帮助美国解决了部分债务问题。目前,美国36万亿美元的债务中,大约四分之一是通过这种方式融资的。然而,如果一场长期的贸易战打破了这一循环,美国最廉价的融资来源可能会逐渐枯竭。

-

为赤字融资:美国政府长期支出大于收入,因此需要依靠预算赤字运作。通过向外国出售国债,美国得以分担赤字压力。短期国债(T-bills)通常在一年内到期,而长期国债(Treasury bonds)则在20至30年后到期。

-

维持低利率:对美国国债的高需求使得其收益率(即利率)保持在低位。当像中国这样的买家推高国债价格时,收益率会下降,从而降低政府、企业和消费者的借贷成本。这种低成本借贷支持了经济增长,并为扩张性的财政政策提供了资金。

-

美元的全球地位:美元作为全球储备货币的地位,取决于国际社会对美国经济和资产的信任。外国持有的美国国债是这种信任的象征,确保美元继续被广泛用于国际贸易、石油定价和外汇储备。这种特权让美国可以以较低成本借款,同时在全球范围内保持经济影响力。

然而,如果这种需求减少,美国将面临更高的借贷成本、更弱的美元以及削弱的地缘政治影响力。事实上,预警信号已经出现。在卸任时,沃伦·巴菲特曾表示,他最担忧的是即将到来的美元危机。如今,美国首次在所有主要评级机构中失去了 AAA 信用评级。AAA 评级被视为债券市场的“金牌”,意味着这种债务几乎无风险。评级下调后,美国财政部不得不提供更高的收益率来吸引买家,这无疑会增加国家的利息支出,而此时美国的债务规模还在不断扩大。

如果传统的国债买家开始退出市场,那么谁会接手下一轮新发行的数万亿美元债务?华盛顿的策略是,通过一波受监管的、完全由美元支持的稳定币,打开新的资金管道。《GENIUS 法案》规定,稳定币发行方必须购买美国国债。这就是为什么政府一方面在贸易问题上采取强硬立场,另一方面却积极推动数字美元的原因。

深潮 Techflow 注:欧元美元 (Eurodollar) 是指存放在美国以外银行系统中的美元存款,尤其是在欧洲的银行。这些美元存款并不受美国的监管,因此它们的利率和操作方式可能与美国国内的银行系统有所不同。