储备管理。储备资产须大于稳定币流通面值,强调“锚定什么,储备什么”。

审计与披露。白皮书须披露发行人背景、技术机制、储备管理、赎回条款等,定期进行审计。

政策规范的出台,标志着稳定币将进入第二个发展纪元,因为政策的本意是想让稳定币更加稳定。

实际上,政策制定的主要方向,就是围绕稳定币的稳定机制“信任共识”展开的。除此以外,政策还对稳定币进行外部增信,即明确什么是规范的稳定币并对稳定币进行清晰监管。

政策通过三个层面让稳定币更加稳定:

第一,排除稳定币的概念偏误,防止稳定币发展的底层风险。

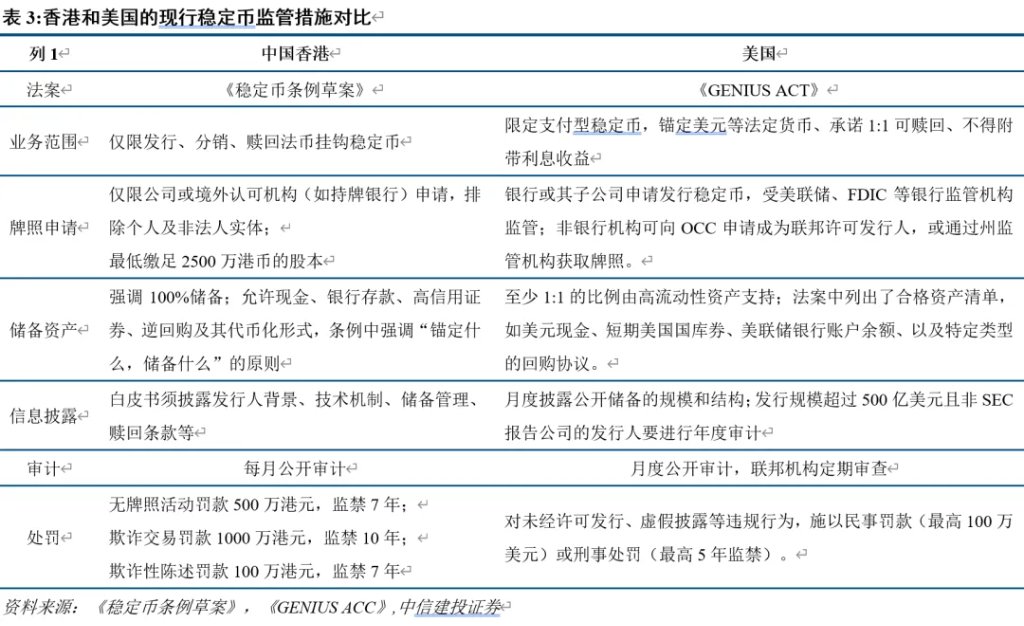

《稳定币条例草案》中规定稳定币的目的是付款、清偿债务和投资,稳定币需要锚定单一资产或一揽子资产,且不由中央部门发行。

《GENIUS ACT》的监管主体是支付型稳定币,其目的是用作支付或结算,并且发行人不得为稳定币提供利息或收益。

第二,细化稳定币锚定资产的规范,让稳定币的内核更加稳定。

《稳定币条例》和《GENIUS ACT》都要求稳定币的发行至少要有100%的真实资产储备,并且要求发行机构对其储备资产进行定期审计和披露,发行白皮书中也需要披露赎回机制。

目的就是将稳定币的发行规范化,提高信息披露的透明度,降低挤兑风险和凭空发行风险。尤其是在加密货币市场快速发展的今天,全球稳定币交易量已超过Visa,监管适时出手降低稳定币风险。

第三,建构稳定币监管框架,让稳定币发展更具官方属性。

《稳定币条例草案》规定香港金融管理专员是香港稳定币的监管主体,负责监督其发行,以促进货币稳定和金融稳定。

《GENIUS ACT》实行双轨制监管。发行规模小于100亿美元发行人可选择州级监管,超过100亿美元的发行人则需接受联邦监管。州级监管制度和联邦监管框架基本相似,州级监管的监管机构是州支付型稳定币的机构,联邦监管机构包括货币监理署(OCC,管理非银主体)、美联储(管理存款机构)。

稳定币能否解救美元和美债?稳定币本质上是法币(主要是美元)和数字货币(主要是比特币)中的粘合剂,或者说是链接桥梁。

所以稳定币的发展,底层逻辑是修补美元和比特币的分裂。譬如,近期在美国推出对等关税后,金融秩序再次出现重构迹象,越来越多的人投资比特币。

为了进一步解剖上述逻辑,并回答“稳定币未来发展路径”,我们用四个小问题来拆解并尝试由浅入深回答这个大问题: