如果你是坏人,攻击小型新银行和数字银行是轻而易举的事。

但结果并不好。

2024 年 4 月 22 日,区块链即服务(BaaS)供应商 Synapse 破产时,数万客户失去了毕生积蓄。金融科技应用无法访问这些资金,而底层银行也无法追踪或核对资金的去向。

这一事件引发了主流媒体的头条新闻,在银行业内,监管机构发布了一系列同意令,发现银行在以下方面存在不足:

-

第三方风险管理(即 API 供应商和金融科技公司)

-

反洗钱(即这些公司的控制措施可能不一致)

-

董事会治理(即是否对管理层进行问责)

图片来源:Klaros Partners

这些失败的后果是巨大的。

如果你无法阻止资金流向坏人,犯罪分子就会得到报酬,从而为人类的苦难提供资金。

然而,这里的教训并不是说 BaaS 或金融科技不好;事实远非如此。

今天我们拥有:

-

移民和低收入者可以开设免费账户的能力

-

使用现金流(你拥有的资金)进行贷款审批的能力,这意味着更多人可以避免破产

-

不错的消费管理卡

-

为市场、中小企业和垂直 SaaS 提供嵌入式贷款

成功的大型金融品牌重塑了行业。Cash App、Venmo、Chime、Affirm、Revolut、Monzo、Nubank、Stripe、Adyen,以及你喜欢的品牌,在其市场和行业中已成为家喻户晓的名字。金融科技从根本上改变了金融的分发方式,并提高了用户体验的标准。

我们只是沿途学到了一些经验教训。

稳定币的投资规模和跨境活动可能导致任何崩溃都具有史诗般的后果。

虽然我知道无法完全防止坏事发生,但我希望那些以稳定币为核心的公司能够从 BaaS 时代的错误和成功中吸取教训,不要被即将到来的淘金热冲昏头脑。

2. 监管解锁与资金激增 2.1 监管解锁当前《GENIUS 法案》的草案可能会改变一切。根据草案,如果你是获准的稳定币发行者,你可以将稳定币视为资产负债表上的现金等价物。这是一件意义重大的事。

以预付卡为例。它们需要资金转移许可、归还规则和消费者保护要求。现金就像你口袋里的钱一样。持有和管理起来要简单得多。稳定币可以继承这种简单性。

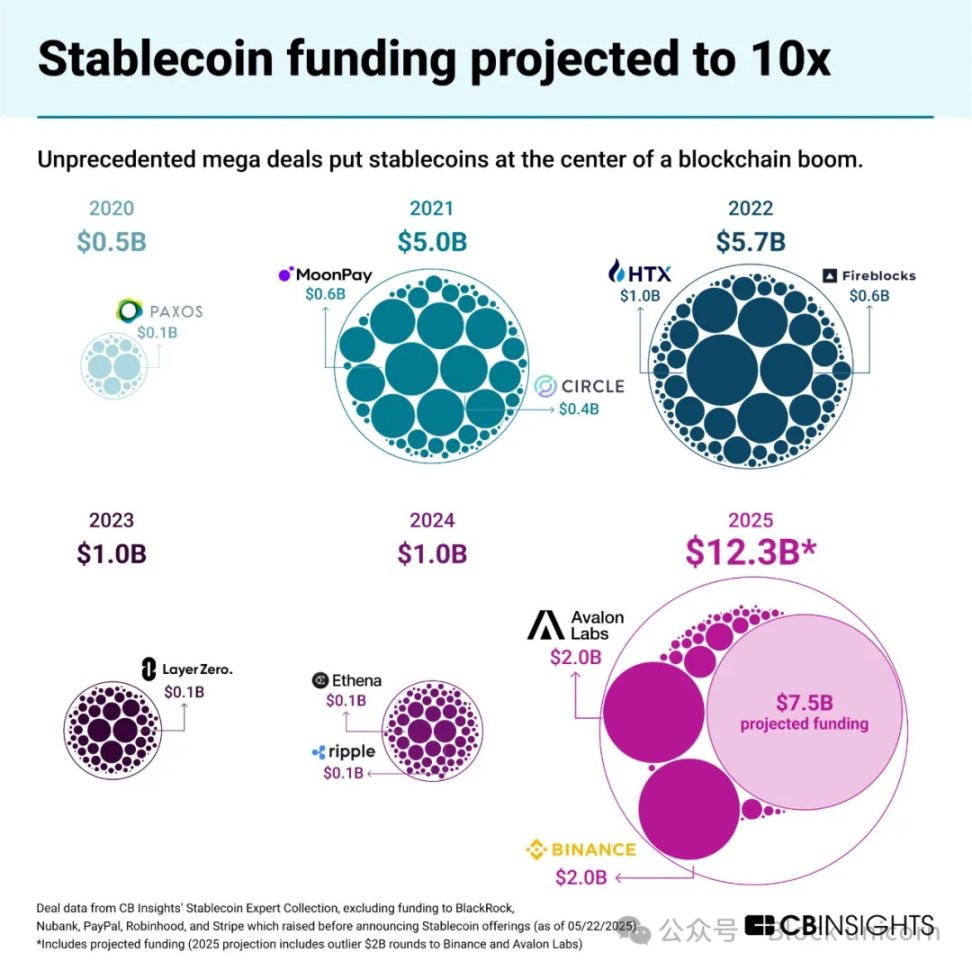

2.2 稳定币淘金热稳定币相关业务的资金投入预计将年同比增长 10 倍。

稳定币相关业务的资金情况

如果《GENIUS 法案》通过,将出现一个新的、受监管的稳定币渠道和一种新的狭义银行类别,称为许可支付稳定币发行者(PPSIs)。