P2P 的稳定币:Zelle、Venmo、Pix 和 Faster Payments 在其国内市场占据主导地位,但如果稳定币成为 另一种发展模式, 那么这些应用程序或许只需作为前端来支持它即可。

隐藏层是基础设施。银行技术本身正在成为稳定币的原生技术。

-

稳定币发行即服务(例如 Brale、M^0):银行和非银行机构可能希望创建自己的稳定币以吸引存款,或避免其他发行机构收取的费用。

-

稳定币作为侧核心(例如 Stablecore):银行可能希望创建一个与稳定币交互的记录系统,独立于其传统平台。「侧核心」能实现这一点,但仍与主核心对账。

-

稳定币提供类似 BaaS 的基础设施(例如 Squads Grid):为开发者提供简单 API,快速创建消费者、B2B 或嵌入式金融产品。

市场上大多数公司都严重低估了开发者对稳定币便捷性的喜爱程度。对于像 Stripe 这样的公司来说,便捷性一直是成功的秘诀。

你可以想象其他可能性。作为一个思想实验,将稳定币视为一个全球化的、可编程的记录系统,每个人都能对账和查看。

每个钱包地址都可以分配给已知的前端或钱包创建者,在 KYC 或 AML 问题发生时,这些公司可以立即协作。

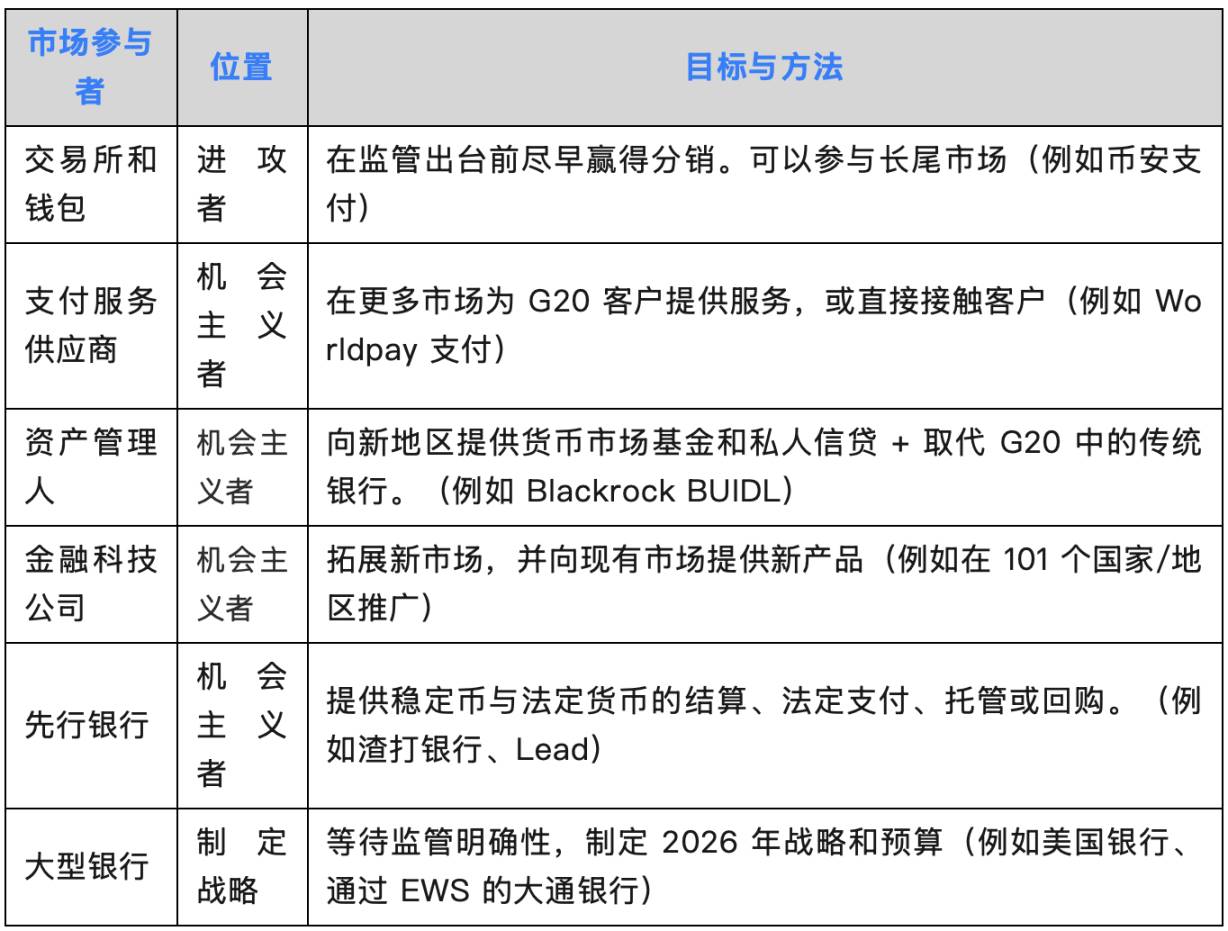

4.4 稳定币的战略定位当前市场有进攻者、机会主义者和仍在观望与制定战略的参与者。

目前,绝大多数活动发生在加密交易所和钱包等新平台上,但机会主义者是一些现在正定位以利用稳定币作为新支付渠道的公司:

以下是我对于哪个是哪种的思考:

进攻方:

-

资产管理公司:贝莱德(BlackRock)、富兰克林邓普顿(Franklin Templeton)和富达(Fidelity)等依赖银行进行电汇结算。自金融危机以来,它们在信贷和货币市场基金方面从银行手中夺取了市场份额。稳定币通过即时、全天候结算层将这一切连接起来。

-

支付公司,如 Stripe、WorldPay 和 Dlocal,正在扩展它们可运营的市场数量和提供的支付流程类型。「金融账户」侵蚀了大型货币中心银行的核心业务,但通常针对的是较新的客户群体。

防守方:

-

大型银行:摩根大通、美国银行、花旗银行及其他美国银行早期曾讨论推出自己的稳定币。我认为,这可能是为了抢占这一新的国内和跨境支付「渠道」的市场份额,就像银行通过 Zelle 主导 P2P 支付一样,它们可能「不可避免地」也会主导这一新渠道。

-

小型银行:已开始游说反对稳定币。稳定币发行人、资产管理公司和大型银行可能会从其收益较低的支票账户中抽走存款,因此小型银行的损失最大。