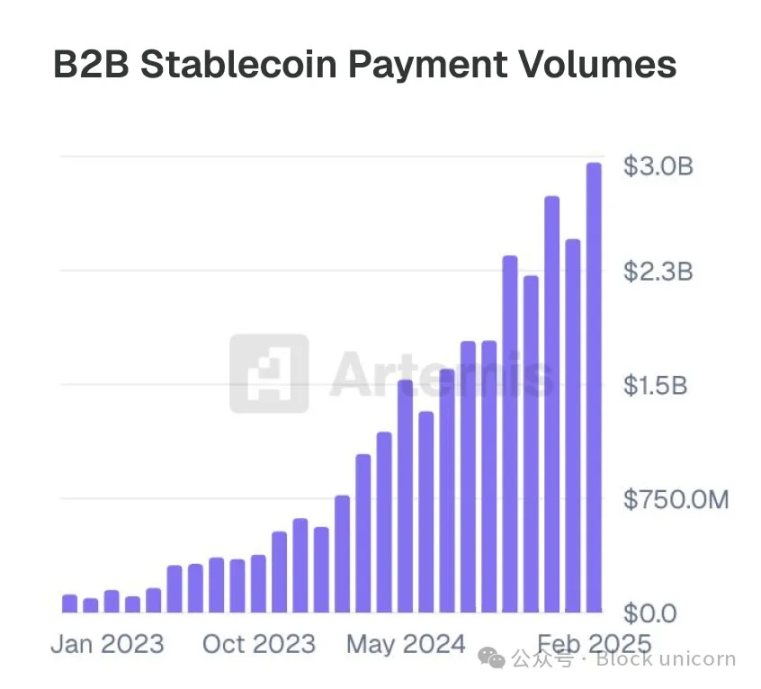

Artemis 调查了 30 多 家从事稳定币业务的公司,发现 B2B 作为一个类别,年同比增长 400%(且在加速),使其成为增长最快的类别。(注意:下图显示的交易量仅为整体市场的一部分)

正如增长曲线所示,这是显著的增长。

目前,最后一英里的流动性和外汇价差是瓶颈,但像 Stablesea、OpenFX 和 Velocity 这样的新公司正在进入市场改变这一现状。

消费者的跨境稳定币用例包括:

-

汇款和 P2P(例如,Sling Money):客户使用稳定币跨境汇款,速度更快且通常成本更低。

-

稳定币关联卡:也称为「美元卡」,允许南半球国家的消费者购买 Netflix、ChatGPT 或亚马逊的服务。

Artemis 的调查还显示,P2P 和稳定币关联卡年同比增长超过 100%,在他们的样本中至少有 10 亿美元的交易处理量(TPV)。

稳定币正成为新银行(如 Revolut 和 Nubank)的一项功能,虽然它们目前的用例仍然较窄,但未来可能会扩展。像 Revolut 这样最初从汇款和 P2P 起家的应用,凭借其独特定位,能够充分利用这一新渠道。

目前,本地货币交易的外汇价差通常较高,流动性较低。但这种情况正在改变。

国内支付的图景仍在形成,但却令人着迷。

4.2 稳定币用于国内支付(未来方向)国内 B2B 用例包括:

-

全天候收益的稳定币(例如 ONDO 或 BUIDL):目前,加密原生财务部门将稳定币转换为代币化国债,以避免兑换成法定货币。如果这种全天候功能能在企业资源计划(ERP)系统中实现,对任何企业财务主管来说都可能非常有吸引力。

-

稳定币作为 FBO 结构的替代方案(例如 Modern Treasury):美国监管的一个特点是,作为非银行机构,要代表客户转移资金,通常需要「为受益人账户」(FBO)结构。这些账户设置复杂。Modern Treasury 的稳定币产品允许财务团队为客户设置支付流程,无需 FBO 结构。

-

稳定币原生 B2B 账户(例如 Altitude):Wise 或 Airwallex 提供的「无国界账户」可以是稳定币原生的。这些账户以美元为主要货币,但提供操作前端来管理发票、费用和财务。

国内消费者用例尚处于早期阶段,包括:

-

稳定币原生「支票」账户(例如 Fuse):类似于 Wise、Revolut 或汇款应用的消费者体验,但默认是全球化的。这些服务目前出现在南半球国家,但对于消费者金融科技项目来说,可能是一种新的、低成本的模式。

-

预付卡项目:由于稳定币可能具有现金等价性,财务主管无需管理复杂的预付债务问题,就能获得像现金一样在资产负债表上记录、但像数字支付一样流动的可编程货币。