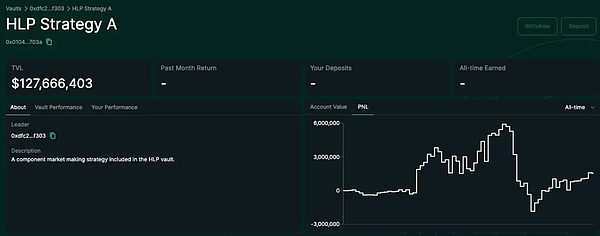

目前 HLP 占 Hyperliquid 总 TVL 的 91%。其策略分为两类:

#

做市(Market Making):

-

持续挂出买/卖双边报价;

-

赚取买卖差价(spread)。

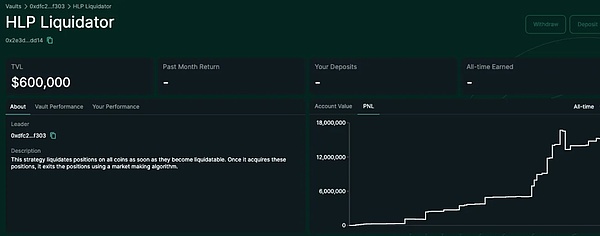

清算(Liquidator):

-

用户保证金跌破维持保证金时,平台尝试挂限价单平仓;

-

若持仓低于维持保证金的 66%,系统将调用清算金库接管仓位;

-

HLP 尝试限价平仓,降低滑点与风险;

-

若风险过大且无法控管,将触发 Auto-Deleveraging(ADL)机制强制减仓。

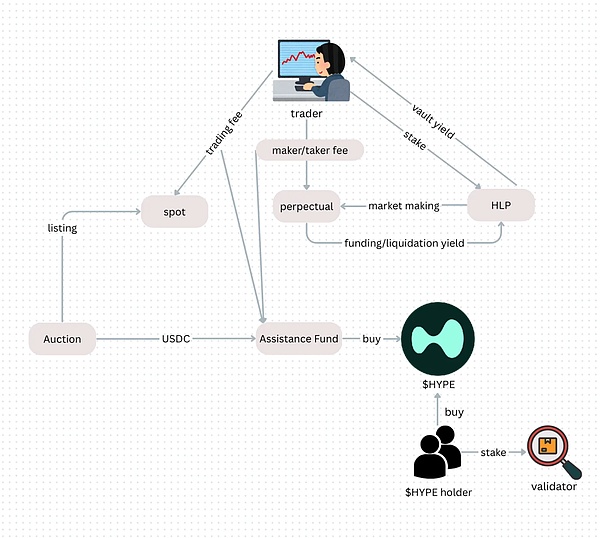

总结来说,HLP = 做市商 + 清算人。

-

作为做市商,HLP 不断提供流动性(双边报价);

-

作为清算人,HLP 接管爆仓用户仓位并减仓处理。

小结

Hyperliquid 平台的收入结构如下:

-

交易费(Taker/Maker):分配给 HLP 存款人;

-

拍卖与现货交易费:100% 进入援助基金,用于回购销毁 $HYPE;

-

没有团队提成/财政费用抽成,区别于大多数 DEX。

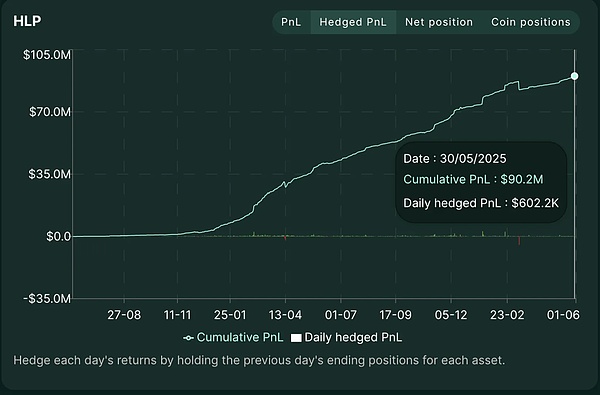

HLP 的表现

我们通过「对冲盈亏(Hedged PnL)」来衡量 HLP 的实际协议收入。这一数据不包含市场波动带来的头寸浮盈或浮亏,仅包括:

-

taker/maker 交易手续费;

-

资金费率收入;

-

清算手续费等。

因此,它反映了协议的真实“Alpha”能力。

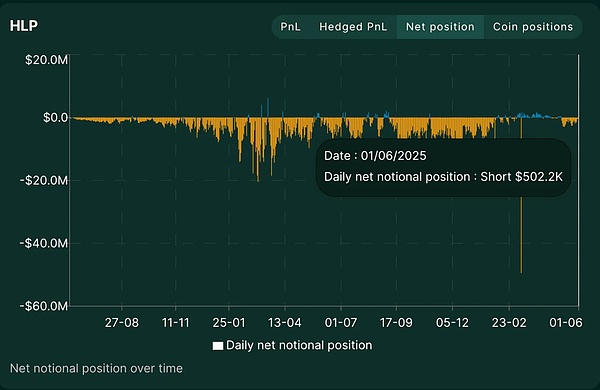

数据显示,在 2025 年上涨行情中,HLP 的日净头寸通常为负值,说明其大部分时间都在做空市场。这是因为平台挂了大量限价买单,HLP 被动承接卖单,导致整体敞口偏空。

在 3 月份,我们可以清晰看到一次巨大尖峰 , 净名义敞口接近 -$5000 万。这正是 $JELLYJELLY 事件爆发当日,Hyperliquid 几乎被击穿的时刻。

Hyperliquid 的风险敞口

HLP 的风险集中问题

如前所述,HLP 占据 Hyperliquid 上超 90% 的 TVL,并同时承担平台的主流动性来源与清算职责。如此高比例的集中构成系统性风险:一旦 HLP 失效,整个平台都可能随之崩溃。