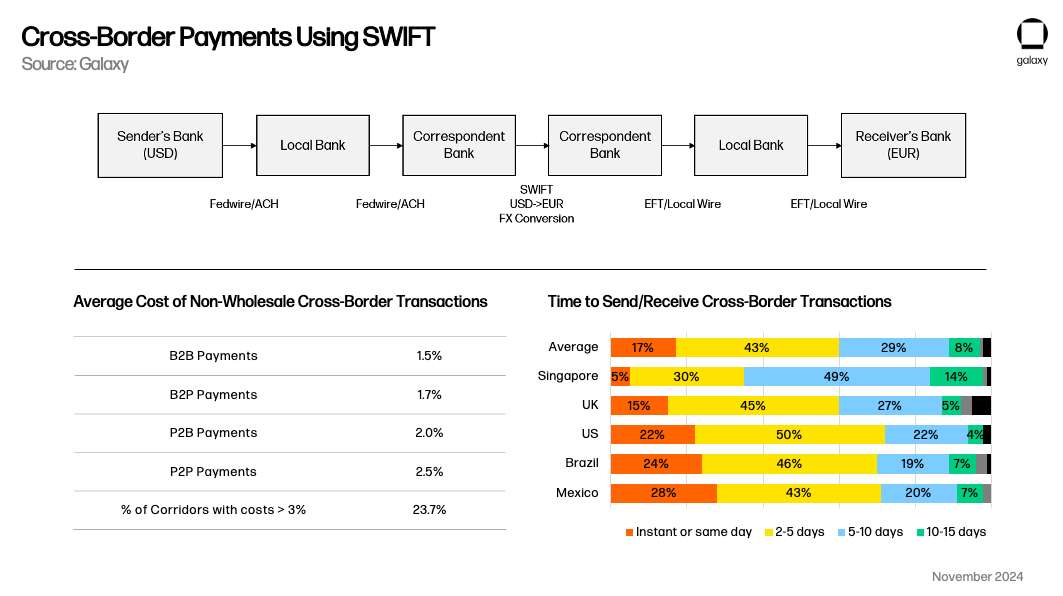

稳定币也已成为一种可行的替代支付方式,尤其是在跨境用例方面与SWIFT展开竞争。国内支付系统往往在国内实时运行,但与需要超过1个工作日的传统跨境交易相比,稳定币具有明确的价值主张。正如Simon Taylor在其文章中所指出的,随着时间的推移,稳定币的功能可能更像是一个连接支付系统的元平台。

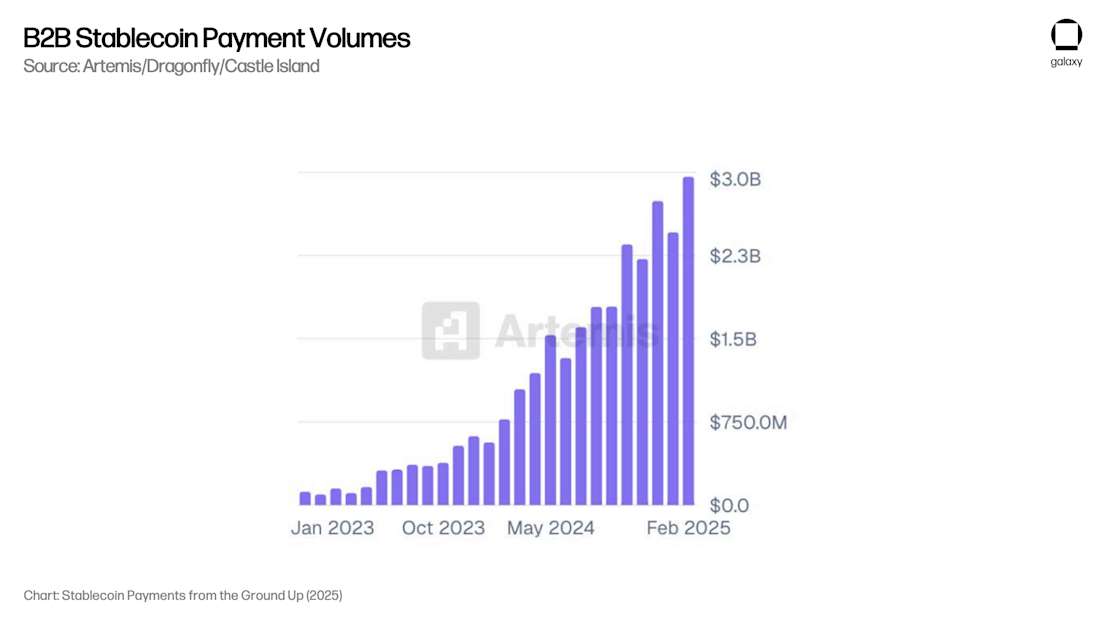

Artemis 发布了一份报告,显示 B2B 支付用例在接受调查的 31 家公司中贡献了 30 亿美元的月支付额(年化 360 亿美元)。通过与处理大部分此类支付流程的托管机构的沟通,Galaxy 认为,在所有非加密货币市场参与者中,这一数字年化超过 1000 亿美元。

至关重要的是,Artemis 的报告发现,2024 年 2 月至 2025 年 2 月期间,B2B 支付额同比增长了 4 倍,证明了持续增长的 AUM 所需的规模增长。目前尚未对稳定币的货币流通速度进行研究,因此我们无法将总支付额与 AUM 数据联系起来,但支付额的增长率表明,由于这一趋势,AUM 也相应增长。

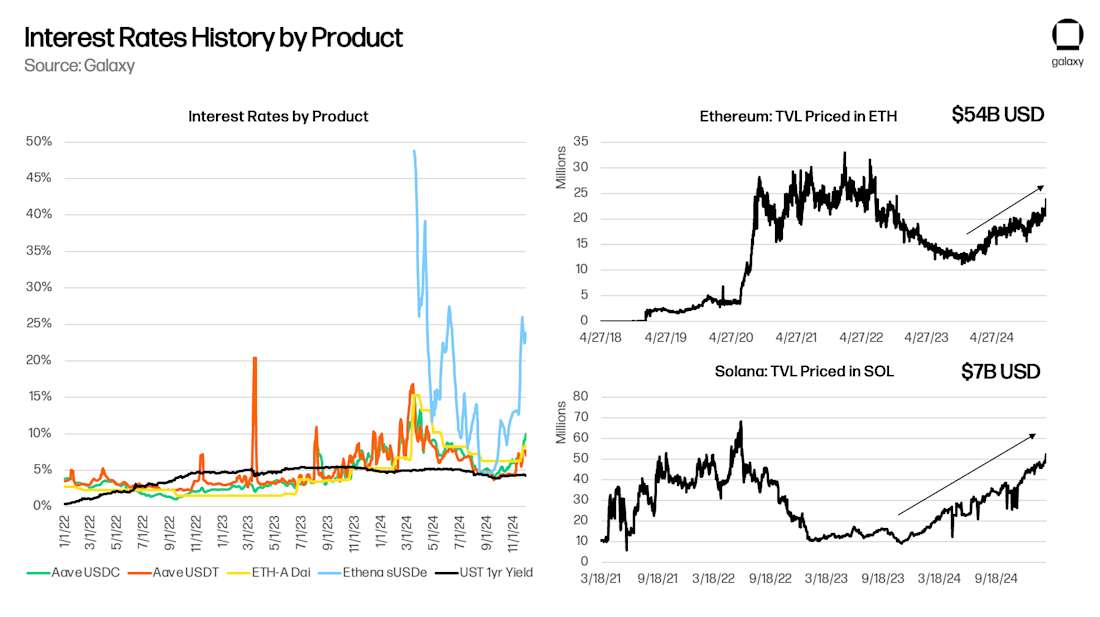

最后,在过去五年的大部分时间里,DeFi 一直产生着结构性高于市场美元计价收益率的收益,让拥有良好技术水平的消费者能够以极低的风险获得 5% 至 10% 的回报。这已经并将继续推动稳定币的普及。

DeFi 本身就是一个资本生态系统,其显著特征之一是 Aave 和 Maker 等底层“无风险”利率反映了更广泛的加密资本市场。我在 2021 年的论文《DeFi 的无风险利率》中指出,Aave(深潮注:一个开源、去中心化的借贷协议,允许用户存入加密资产以赚取利息,或借入资产)、Compound(深潮注:DeFi借贷协议之一,采用算法自动调整利率的机制) 和 Maker(深潮注:最早的DeFi项目之一,核心产品是DAI稳定币,这是一种与美元保持1:1锚定的去中心化稳定币) 的供应利率对基础交易和其他杠杆需求具有反应性。随着新的交易或机会出现——例如 2020 年 Yearn 或 Compound 上的收益耕作、2021 年的基础交易或 2024 年的 Ethena——由于消费者需要担保贷款来配置新项目和用途,DeFi 的基础收益率随之上涨。只要区块链继续产生新的想法,DeFi 的基础收益率应该会严格超过美国国债收益率(尤其是在推出提供基础层收益率的代币化货币市场基金的情况下)。

由于 DeFi 的“母语”是稳定币而非美元,任何试图提供低成本美元资本来满足这一特定微型市场需求的“套利”行为,都会产生扩大稳定币供应量的效应。缩小 Aave 与美国国债之间的利差需要稳定币向 DeFi 领域扩张。正如预期,Aave 与美国国债之间利差为正的时期,总锁定价值 (TVL) 会增长,而利差为负的时期,TVL 会下降(呈正相关):