Galaxy认为,长期采用稳定币进行储蓄、支付和获取收益是大趋势。稳定币的采用可能会使传统银行脱媒化,因为它允许消费者无需依赖银行基础设施即可直接访问以美元计价的储蓄账户和跨境支付,从而减少传统银行用于刺激信贷创造和产生净息差的存款基础。

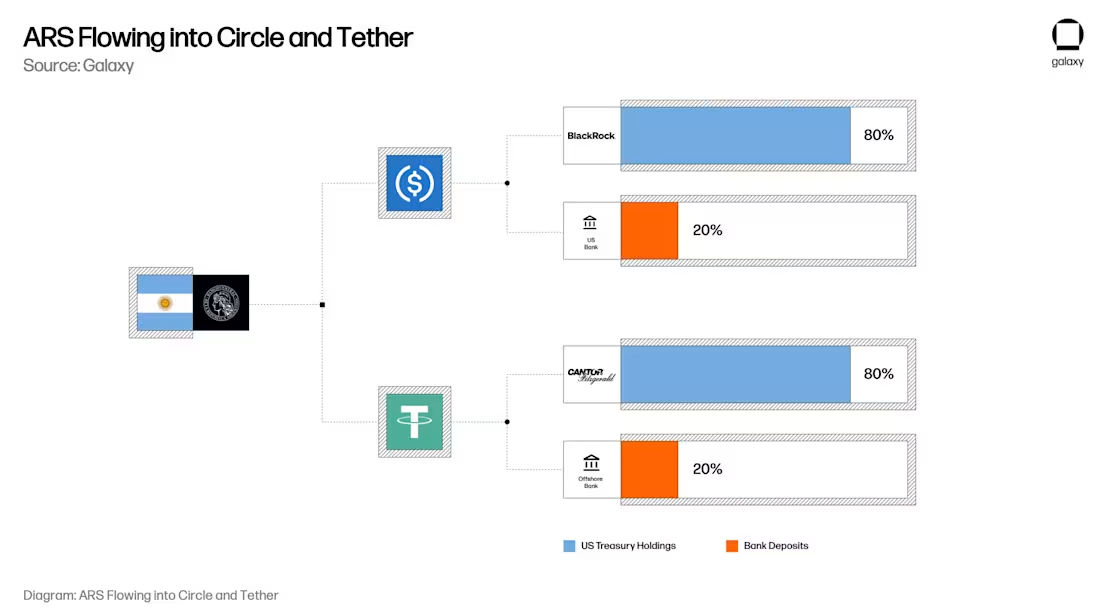

银行存款替代对于稳定币而言,历史模型是,每1美元实际上相当于0.80美元的国库券和0.20美元的稳定币发行方银行账户存款。目前,Circle拥有80亿美元现金(0.125美元),530亿美元超短期美国国债(UST)或国债回购协议(0.875美元),而USDC则为610亿美元。(我们稍后会讨论回购)Circle的现金存款主要存放在纽约梅隆银行,此外还有纽约社区银行、Cross River银行和其他领先的美国金融机构。

现在在你的脑海里想象一下那位阿根廷用户。该用户在阿根廷最大的银行——阿根廷国家银行(BNA)存有价值 20,000 美元的阿根廷比索。为了避免阿根廷比索(ARS)的通货膨胀,用户决定增持 20,000 美元的 USDC。(由于 ARS 处置的具体机制可能会对美元兑 ARS 汇率产生影响,因此值得单独考虑) 现在,有了 USDC,该用户在 BNA 的 20,000 美元阿根廷比索实际上是 17,500 美元的美国政府短期贷款或回购协议,以及 2,500 美元的银行存款,这些存款分别存放在纽约梅隆银行、纽约商业银行和 Cross River 银行之间。

随着消费者和企业将储蓄从传统银行账户转移到 USDC 或 USDT 等稳定币账户,他们实际上是将存款从地区/商业银行转移到美国国债以及主要金融机构的存款。其影响深远:虽然消费者通过持有稳定币(以及通过 Rain 和 RedotPay 等银行卡集成)维持以美元计价的购买力,但支持这些代币的实际银行存款和国债将变得更加集中,而不是分散在传统银行体系中,从而减少了商业银行和地区银行可用于放贷的存款基础,同时使稳定币发行者成为政府债务市场的重要参与者。

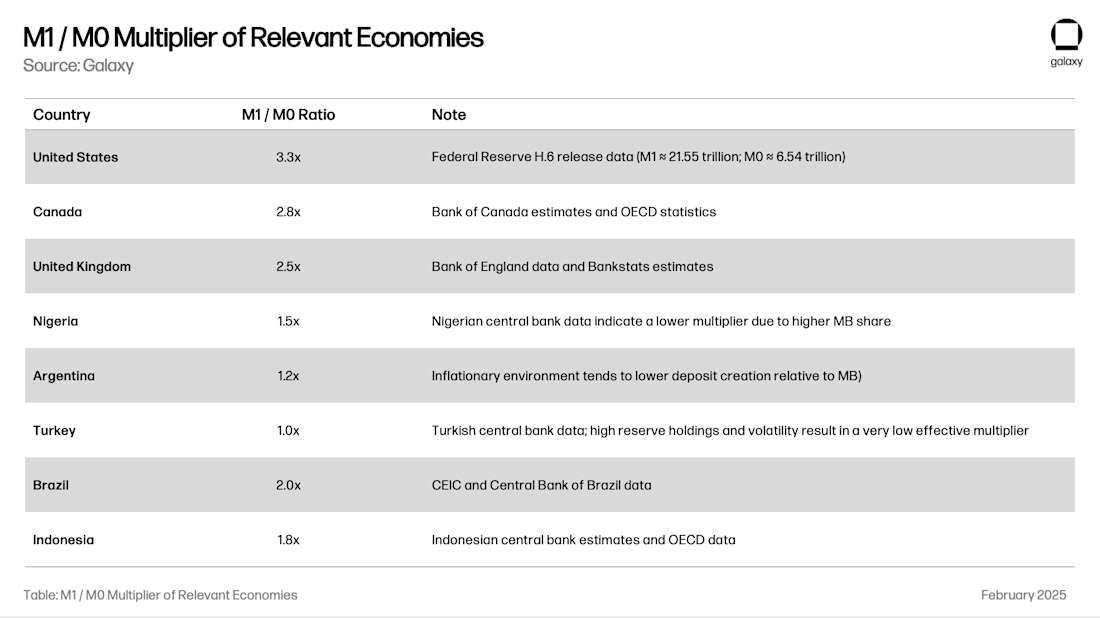

强制信贷紧缩银行存款的关键社会功能之一是向经济放贷。部分准备金制度——银行创造货币的做法——允许银行放贷出相当于其存款基数的数倍。一个地区的总乘数取决于当地银行监管、外汇和储备波动性以及当地贷款机会的质量等因素。M1 / M0 比率(银行创造的货币除以央行储备和现金)告诉我们一个银行体系的“货币乘数”:

继续以阿根廷为例,将 2 万美元存款转换为 USDC,会将阿根廷当地 2.4 万美元的信贷创造转化为 1.75 万美元的 UST/回购债券和 8,250 美元的美国信贷创造(2,500 美元 x 3.3 倍的积) 。当 M1 供应量占比 1% 时,这种影响难以察觉,但当 M1 供应量占比 10% 时,这种影响可能会被察觉。到某个时候,地区银行监管机构将被迫考虑关闭这个水龙头,以免信贷创造和金融稳定受到破坏。