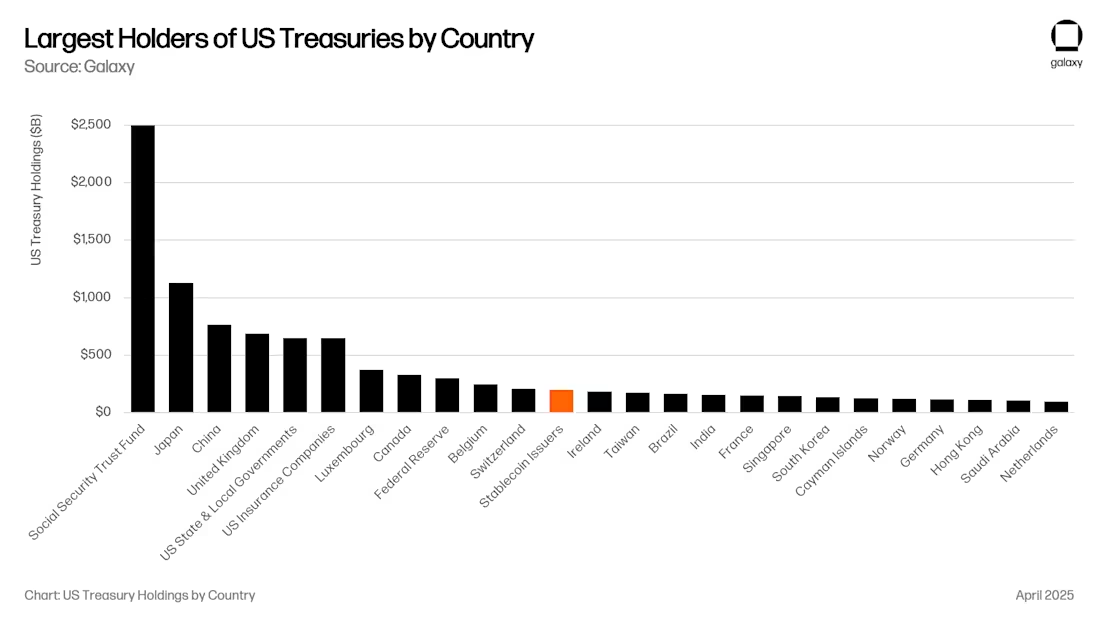

对美国政府来说,这无疑是个好消息。目前,稳定币发行机构已是美国国债第十二大买家,且其资产管理规模正以稳定币资产管理规模的速度增长。在不久的将来,稳定币或将成为美国国债(UST)的前五大买家之一。

类似《天才法案》的新提案要求所有国库券支持要么以国库券回购协议的形式,要么以期限少于90天的短期国债的形式。这两种方式都将大幅提升美国金融体系关键环节的流动性。

当规模足够大时(例如 1 万亿美元),这可能会对收益率曲线产生重大影响,因为 90 天以下的美国国债将拥有一个对价格不敏感的大型买家,从而扭曲美国政府融资所依赖的利率曲线。话虽如此,国债回购 (Repo) 实际上并没有增加对短期美国国债的需求;它只是为有担保的隔夜借款提供了可用的流动性池。回购市场的流动性主要由美国主要银行、对冲基金、养老基金和资产管理公司借入。例如,Circle 实际上将其大部分储备用于以美国国库券为抵押品的隔夜贷款。这个市场的规模为 4 万亿美元,因此即使分配给回购的稳定币储备为 5000 亿美元,稳定币也是一个重要的参与者。所有这些流向美国国债和美国银行借款的流动性都使美国资本市场受益,而全球市场则受损。

一种假设是,随着稳定币的价值增长到超过1万亿美元,发行人将被迫复制银行贷款组合,包括商业信贷和抵押贷款支持证券的组合,以避免过度依赖任何一种金融产品。鉴于《GENIUS法案》为银行发行“代币化存款”提供了途径,这种结果可能是不可避免的。

新的资产管理渠道这一切都创造了一个激动人心的全新资产管理渠道。从很多方面来看,这一趋势与巴塞尔协议III(该协议限制了金融危机后银行贷款的范围和杠杆率)之后正在进行的从银行贷款向非银行金融机构(NBFI)贷款的转型如出一辙。

稳定币从银行系统中吸走资金,实际上也从银行系统中的特定领域(例如新兴市场银行和发达市场区域性银行)吸走资金。正如 Galaxy 的《加密货币借贷报告》所述,我们已经看到 Tether 作为非银行贷款机构(超越美国国债)的崛起,其他稳定币发行机构也可能随着时间的推移成为同样重要的贷款机构。如果稳定币发行机构决定将信贷投资外包给专业公司,它们将立即成为大型基金的 LP,并开辟新的资产配置渠道(例如保险公司)。黑石、阿波罗、KKR 和贝莱德等大型资产管理公司在从银行贷款向非银行金融机构贷款转型的背景下实现了规模扩张。