关于 ETH 作为价值存储手段的角色,最具争议的方面之一是其货币政策,尤其是其对供应和通胀的控制方式。质疑者经常指出以太坊缺乏固定的供应上限。然而,这种批评忽视了以太坊自适应发行模型的架构复杂性。

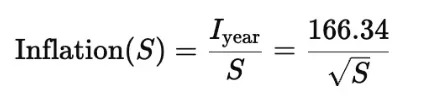

ETH 的发行量与质押的 ETH 数量动态相关。虽然发行量会随着质押参与度的提高而增加,但这种关系是亚线性的:通胀率的增长速度低于质押总量的增长速度。这是因为发行量与质押的 ETH 总量的平方根成反比,从而对通胀产生了自然的调节作用。

图 2:质押 ETH 的通胀粗略公式

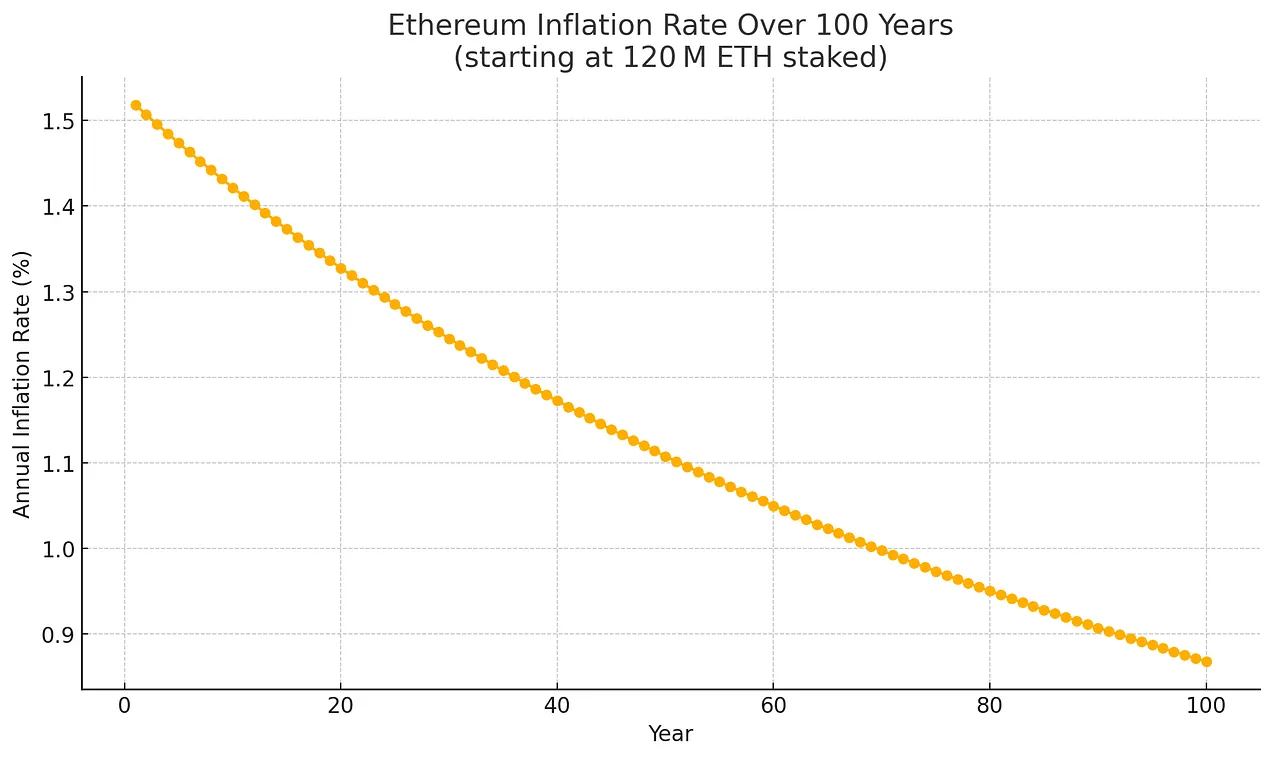

该机制引入了一个通胀的软上限,即使质押参与度增加,通胀率也会随着时间的推移逐渐下降。在模拟的最坏情况下(即 100% 的 ETH 被质押),年通胀率上限约为 1.52%。

图 3:ETH 最大发行量的说明性推断,假设 100% 的 ETH 被质押,起始质押量为 1.2 亿 ETH,期限为 100 年

重要的是,即使是这种最坏情况下的增发率,也会随着 ETH 总供应量的增加而下降,遵循指数衰减曲线。假设 100% 质押且没有 ETH 销毁,预计通胀趋势如下:

第 1 年(2025 年):~1.52%

第 20 年 (2045 年):~1.33%

第 50 年 (2075 年): ~1.13%

第 100 年 (2125):~0.89%

图 4:ETH 最大发行量的说明性推断,假设 100% 的 ETH 被质押,起始质押量为 1.2 亿 ETH,随着总供应量的增加

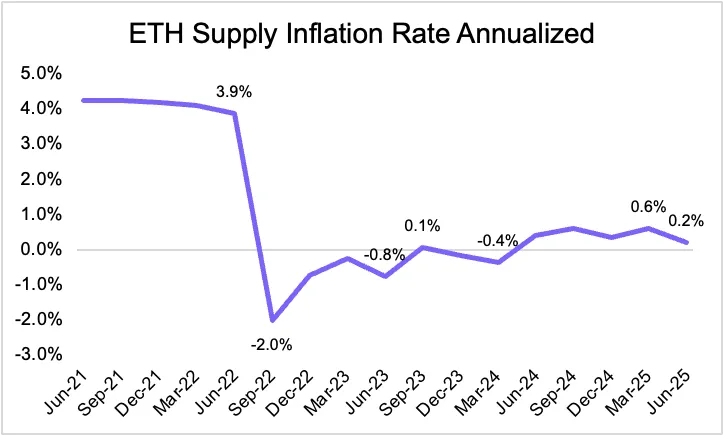

即使在这些保守的假设下,以太坊不断下降的通胀曲线也反映了其内在的货币规律——这增强了其作为长期价值存储手段的可信度。如果考虑到以太坊通过 EIP-1559 引入的销毁机制,情况会进一步好转。一部分交易费将永久退出流通,这意味着净通胀率可能远低于总发行量,有时甚至会陷入通缩。实际上,自以太坊从工作量证明过渡到权益证明以来,净通胀率一直低于发行量,并周期性地跌至负值。

图 5:ETH 供应通胀率年化

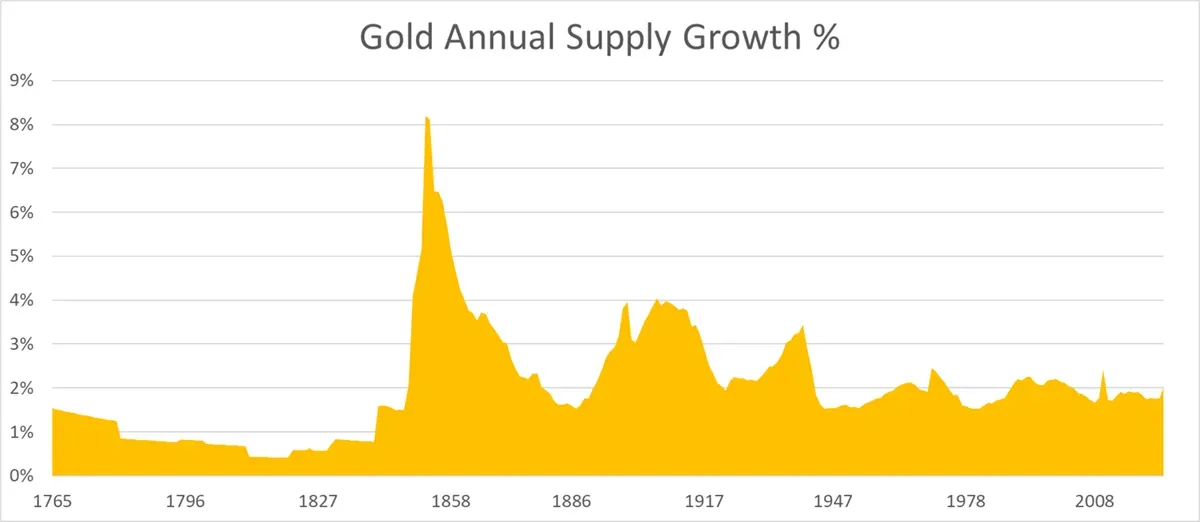

与美元等法定货币(其M2货币供应量年均增长率超过6%)相比,以太坊的结构性约束(以及潜在的通货紧缩)增强了其作为价值储备资产的吸引力。值得注意的是,以太坊的最大供应量增长率目前已与黄金相匹敌,甚至略低于黄金,这进一步巩固了其作为稳健货币资产的地位。