从长远来看,许多机构可能会超越通过托管机构进行被动质押的做法,开始运营自己的验证器。虽然第三方质押解决方案提供了便利,但运营验证器可以让机构拥有更大的控制权、更高的安全性,并直接参与共识。这对于稳定币和 RWA 发行者尤其有价值,因为它使他们能够获取 MEV,确保可靠的交易纳入,并利用隐私执行——这些功能对于维护运营可靠性和交易完整性至关重要。

重要的是,更广泛的机构参与验证节点运营,有助于解决以太坊当前的挑战之一:权益集中在少数大型运营商手中,例如流动性权益证明协议和中心化交易所。通过多元化验证节点集合,机构参与有助于提升以太坊的去中心化程度,增强其韧性,并增强网络作为全球结算层的可信度。

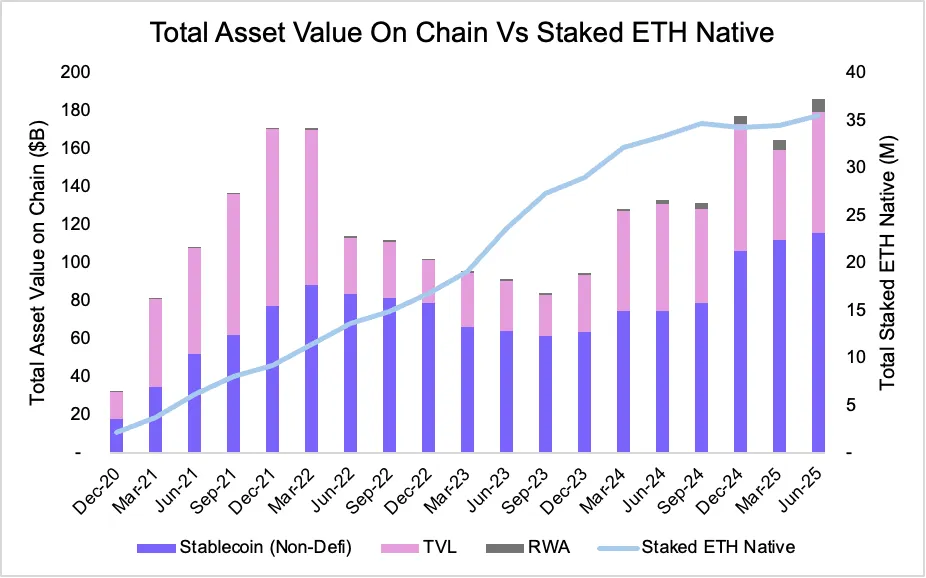

2020 年至 2025 年期间的一个显著趋势强化了这种激励机制的一致性:链上资产的增长与质押 ETH 的增长密切相关。截至 2025 年 6 月,以太坊上的稳定币总供应量达到创纪录的 1160.6 亿美元,而代币化的 RWA 则攀升至 68.9 亿美元。与此同时,质押 ETH 的数量增长至 3553 万 ETH,这一显著增长凸显了网络参与者如何兼顾安全性和链上价值。

图 7:链上 ETH 总价值 vs 质押原生 ETH 价值

资料来源:Artemis

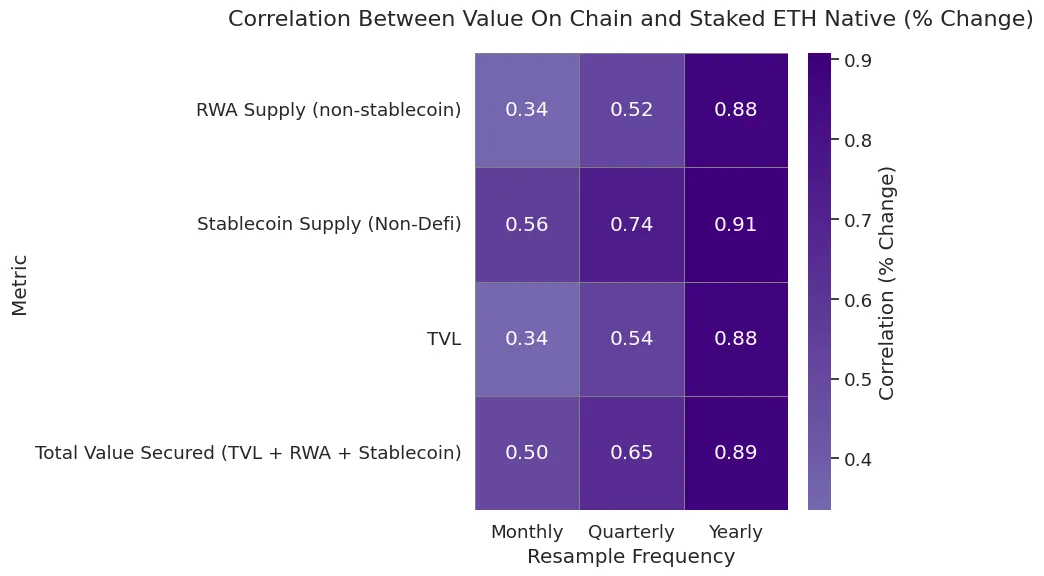

从量化角度来看,在主要资产类别中,链上资产增长与原生 ETH 质押量之间的年相关性一直保持在 88% 以上。尤其值得一提的是,稳定币的供应量与质押 ETH 的增长密切相关。虽然由于短期波动,季度相关性会呈现较大的波动性,但总体趋势保持不变——随着资产在链上流动,质押 ETH 的动机也会增强。

图 8:质押 ETH 与链上价值的月度、季度和年度原生相关性

资料来源:Artemis

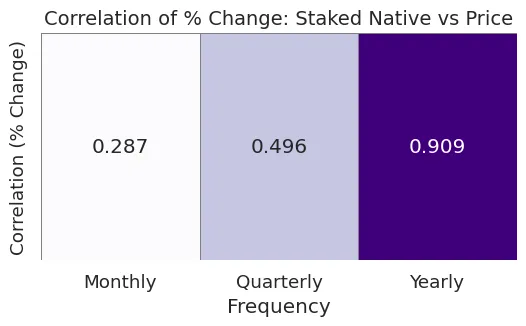

此外,质押量的增加也影响了 ETH 的价格动态。随着越来越多的 ETH 被质押并从流通中移除,ETH 的供应量趋紧,尤其是在链上需求旺盛的时期。我们的分析显示,按年计算,质押的 ETH 数量与 ETH 价格的相关性为 90.9%,按季度计算,相关性为 49.6%,这支持了以下观点:质押不仅可以保障网络安全,而且从长远来看还能对 ETH 本身产生有利的供需压力。

图 9:质押 ETH 与价格的原生相关性

资料来源:Artemis

美国证券交易委员会 (SEC) 最近发布的一项政策澄清,缓解了围绕以太坊质押的监管不确定性。2025 年 5 月 29 日,SEC 公司财务部门表示,某些协议质押活动(仅限于非创业角色,例如在特定条件下的自我质押、委托质押或托管质押)不构成证券发行。虽然更复杂的安排仍需根据实际情况确定,但这一澄清鼓励了机构更积极地参与。公告发布后,以太坊 ETF 申请文件开始纳入质押条款,允许资金在维护网络安全的同时获得奖励。这不仅提升了回报率,也进一步巩固了机构对以太坊长期采用的接受度和信任。