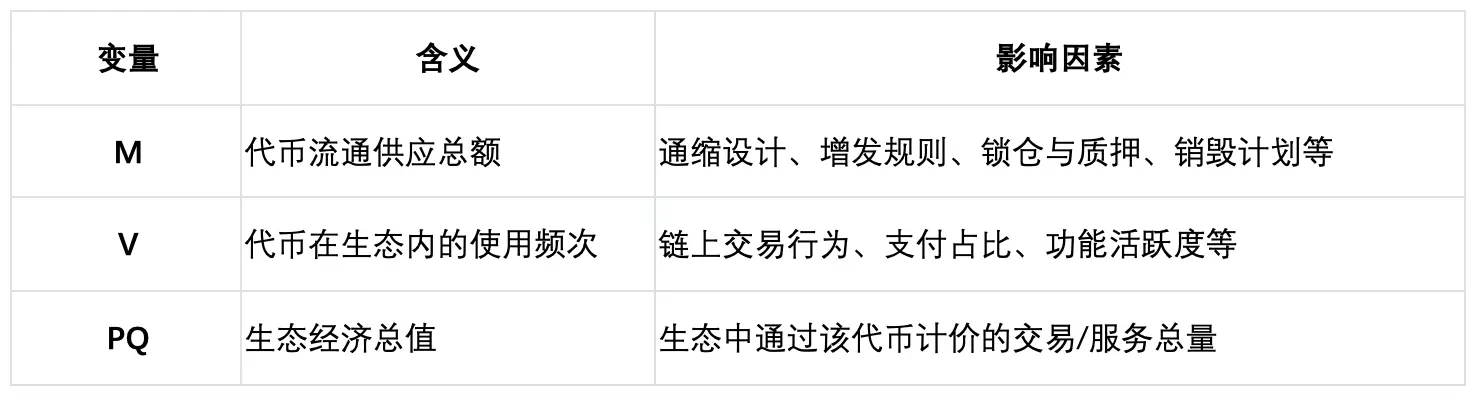

货币数量方程由经济学家 Irving Fisher 提出,是解释货币总量与经济活动之间关系的经典理论。其中:

· M:货币供应量(Money Supply)

· V:货币流转速率(Velocity)

· P:价格水平(Price Level)

· Q:交易总量或产出总值(Quantity)

在传统宏观经济中,MV 代表总货币需求,PQ 代表名义经济产出,两者在长期均衡状态下应保持一致。

我们认为,对于在链上生态中具备实际使用场景的功能性代币,其经济角色高度类似于“生态内的货币”。其价值来源主要包括生态规模的扩张与代币供需结构的变化,与货币方程式的逻辑高度契合。该模型尤其适用于以下特征的代币:

1. 作为生态系统内主要支付媒介(如手续费、Gas 等);

2. 拥有透明发行制度,通缩设计或锁仓机制,影响有效流通量;

3. 其价值来源主要基于生态活动发展。

3.2 基于货币方程式的结构建模在 MV = PQ 框架下,代币的理论价值由两个主要路径驱动:

· PQ:生态系统的经济总价值

· M × V:代表代币供给与其流转速率

任何影响代币价值的变量(如用户数、交易量、销毁机制等),最终都通过对 PQ 或 M × V 的影响作用于代币价格。

其中,V(流转速率)是建模中的技术难点。由于缺乏可直接观测的数据,实际估值中通常假设前期市场价格已反映合理均衡状态,进而利用已知的 PQ 和 M 反推 V,并假设该流转速率在未来保持稳定或适度加大或减少。

理论价格推导:

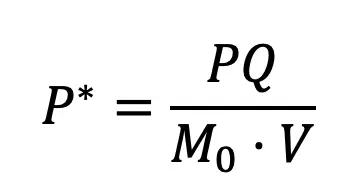

与一般的国家法币不同,生态代币价格通常以美元计价,因此在模型中,代币的流通供应总额(M)可拆分为:

其中:

M0:代币实际流通量

P*:代币理论价格(以美元计)

V:代币流通速率

整理得:

生态系统总价值(PQ)除以代币流通量与流转速率,即为代币的理论价格。这一公式是本模型的估值基础。

3.3 引入贴现现金流(DCF)进行定量估值货币方程式提供了代币价值生成机制的逻辑框架,但并不直接输出价格。在此基础上,我们进一步引入贴现现金流(DCF)方法。通过预测生态经济总量增长,结合代币供给与流转速率的变化,推算代币单位价值的年度增量,并将未来价值进行折现与加总,得到理论估值。这一过程也可理解为对“货币增值”的现值计算。