最简单的摆脱零配置的方法是在投资组合中加入比特币。为了简化风险敞口,我们考虑配置 5% 的比特币。从 2017 年 1 月至 2025 年 6 月,5% 的比特币配置极大地提高了投资组合的回报率。期间,比特币的复合年增长率(CAGR)为 73%,年化波动率目前为 72% 且呈下降趋势。(性能数据见图 1)。

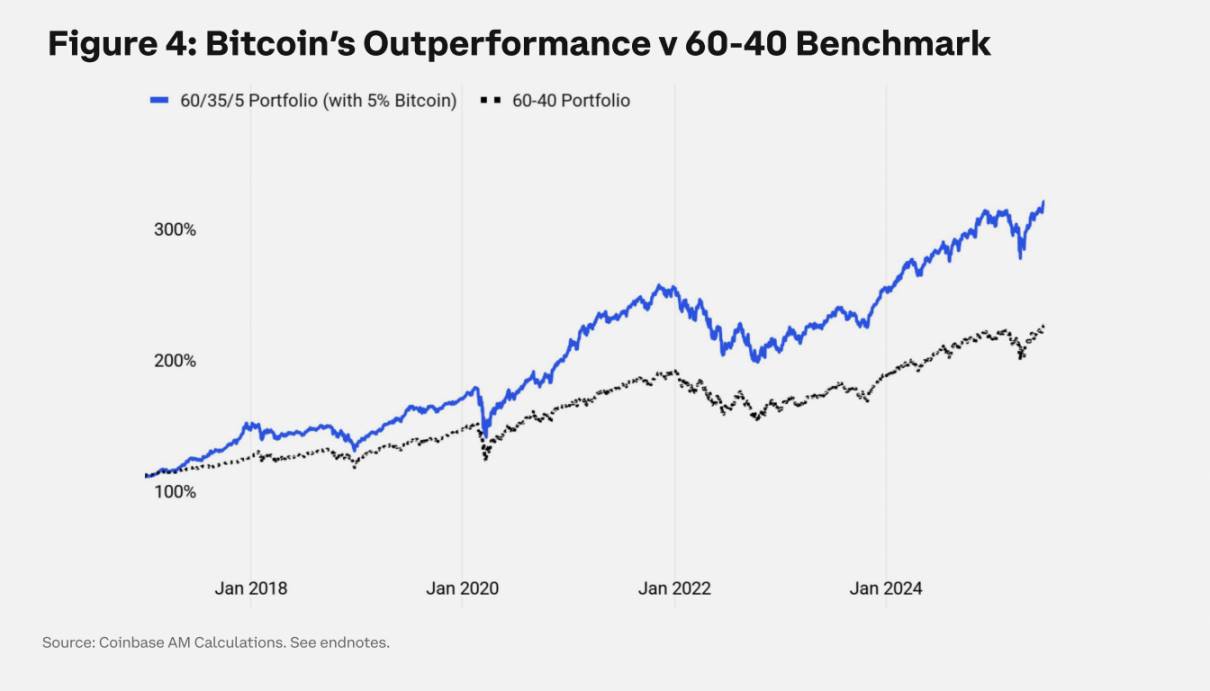

即使是适度的 5% 比特币配置(替代债券配置),相较于 60/40 股票债券基准策略,也能显著改善投资组合表现,为年度投资组合业绩增加近 500 个基点,同时提高风险调整后回报并降低下行波动率。

鉴于自 2024 年比特币交易所交易产品(ETP)推出以来机构采用率的上升,有必要单独分析较短的样本期。不仅整体结果依然成立,风险调整后回报甚至更强。索提诺比率(衡量相对于下行波动率的超额回报)随着机构采用率的增加提高了 34%。(性能数据见图 2)。

投资组合 B:被动 Coinbase 50 指数(5% 配置)许多关注加密货币的投资者希望获得更广泛的风险敞口,以适应加密资产市场的发展。基于规则的指数和系统的再平衡机制使机构能够捕捉更广泛的加密市场趋势,而无需专注于微观层面的资产选择,一切都由规则决定。Coinbase 50 指数(COIN50)是我们的基准指数。

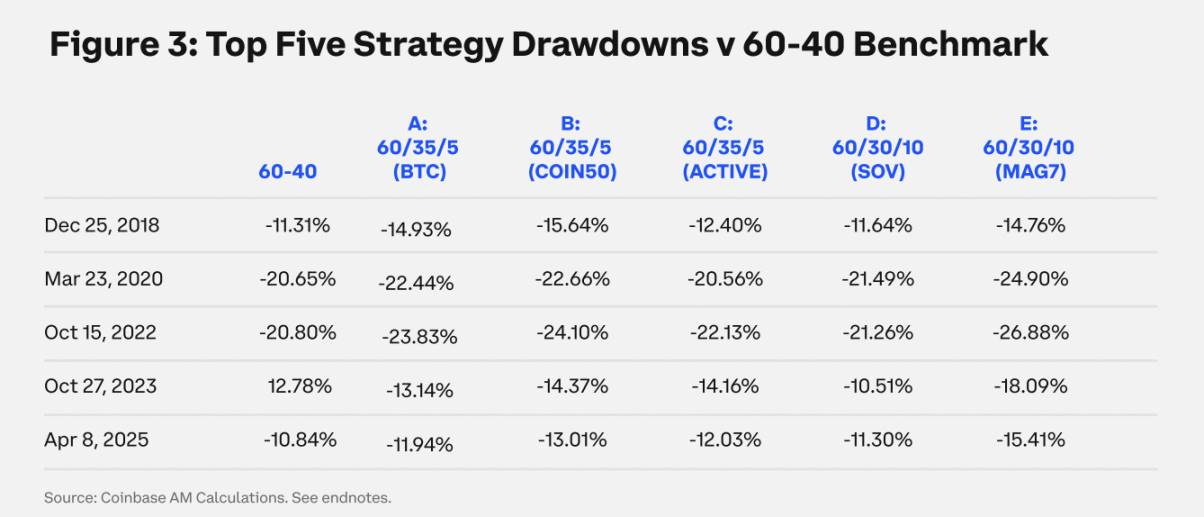

配置 5% 比特币与配置 5% COIN50 指数的结果并没有实质性差异。在较长时期内,该指数捕捉到了 DeFi 的第一波增长以及其他市场事件,如 NFT、人工智能和 Meme 币相关的行情。如果投资者希望获得更广泛的加密市场敞口,该指数是首选策略。在比特币市场份额上升的较短样本期内,它在回报贡献和风险调整后表现方面略胜一筹,但下行风险也略高。(性能数据见图 1 - 3)。

投资组合 C:主动资产管理(5% 配置)主动管理的加密策略是否能增加投资价值?答案是复杂的,有好有坏。贝莱德 Preqin 的数据为自 2020 年以来的主动管理加密基金提供了基准。涵盖了五种策略:做多比特币、纯多头加密货币策略、多策略、市场中性对冲策略和量化基金。从较长时间跨度来看,风险调整后回报略优于基准,但在机构化阶段(例如 2022 年至今)则大幅落后。

转向对冲基金策略的主要动机是为了更好地管理下行风险。但对冲基金行业在这方面尚未取得成效,其回撤情况与比特币和 COIN50 指数类似,同时反映出与被动策略相似的下行波动率。这可能是规模化带来的挑战,因为主动策略为了满足资产需求承担了更多方向性风险。