链下资产(Real World Assets, RWA)正以前所未有的速度向区块链世界迁移,其覆盖范围已从传统金融的核心门类延伸至更广泛的实体经济领域。从国债、企业债、股票等标准化金融工具,到房地产、黄金、原油等实物资产,再到私募股权、知识产权、供应链应收账款等非标准化权益,几乎所有能产生价值或具备权属特征的现实资产,都在被探索以代币化形式接入区块链网络。

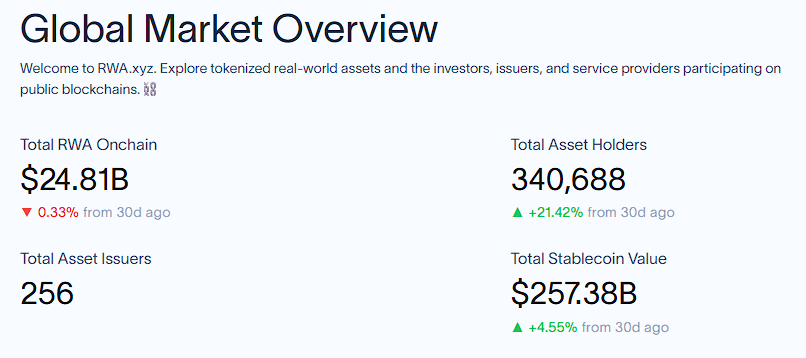

2.1 RWA 七大主流资产分类当前,RWA(Real World Assets,现实世界资产上链)生态中,主流资产已形成稳定币、代币化美债、代币化全球债券、代币化私人信贷、代币化商品、机构另类基金、代币化股票七大类布局 。截至 2025 年 8 月,链上 RWA 资产规模达$25.22B ,稳定币与美债仍牢牢占据主力地位,稳定币市场规模高达$256.82B ,代币化国债也有 $6.80B 体量。(数据来源:RWA.xyz | Analytics on Tokenized Real-World Assets)

2.1.1 Stablecoins – 稳定币

-

虽然稳定币并非典型“链下资产”,但其核心锚定机制多数基于链下法币或债券储备,因而在广义 RWA 中占据最大份额。

-

代表资产:USDT, USDC, FDUSD, PYUSD, EURC

-

链上化动因:支付可组合性、链上金融基础设施、法币结算替代

-

延伸方向:KRW、JPY 等本币稳定币加速探索,服务本土加密生态并降低美元依赖;传统银行试点存款代币化的链上货币,提升交易效率与场景适配性;多国推进 CBDC 模拟试点(如香港 “数码港元”),为正式发行积累技术与政策经验。

2.1.2 U.S. Treasuries – 美债

-

美国国债已成为最主流的链上化资产,市值占比超过 60%,为 DeFi 引入低风险收益曲线

-

代表协议:Ondo, Backed, OpenEden, Matrixdock, Swarm

-

链上化动因:

-

市场需求侧:在 Crypto-native 收益下降背景下,引入稳定、可组合的“无风险利率基准”

-

技术推动侧:链上封装、KYC 白名单、跨链桥等基础设施日趋完善

-

合规结构侧:通过 SPV、tokenized note、BVI fund 等法律结构实现资产穿透和监管兼容

-

典型产品结构:

-

$OUSG (Ondo):追踪短期美债 ETF,每日支付利息

2.1.3 Global Bonds – 全球债券

-

除美债外,欧洲、亚洲等地区的国债与企业债券也开始被 tokenize

-

代表协议:Backed, Obligate, Swarm

虽然稳定币并非典型“链下资产”,但其核心锚定机制多数基于链下法币或债券储备,因而在广义 RWA 中占据最大份额。

代表资产:USDT, USDC, FDUSD, PYUSD, EURC

链上化动因:支付可组合性、链上金融基础设施、法币结算替代

延伸方向:KRW、JPY 等本币稳定币加速探索,服务本土加密生态并降低美元依赖;传统银行试点存款代币化的链上货币,提升交易效率与场景适配性;多国推进 CBDC 模拟试点(如香港 “数码港元”),为正式发行积累技术与政策经验。

美国国债已成为最主流的链上化资产,市值占比超过 60%,为 DeFi 引入低风险收益曲线

代表协议:Ondo, Backed, OpenEden, Matrixdock, Swarm

链上化动因:

-

市场需求侧:在 Crypto-native 收益下降背景下,引入稳定、可组合的“无风险利率基准”

-

技术推动侧:链上封装、KYC 白名单、跨链桥等基础设施日趋完善

-

合规结构侧:通过 SPV、tokenized note、BVI fund 等法律结构实现资产穿透和监管兼容

典型产品结构:

-

$OUSG (Ondo):追踪短期美债 ETF,每日支付利息

除美债外,欧洲、亚洲等地区的国债与企业债券也开始被 tokenize

代表协议:Backed, Obligate, Swarm