这些企业链选择退出这种网络效应,去构建一个孤立的东西,希望用户会自动到来。

你会在一个荒岛上建造完美的商店吗?当然,像阿联酋这样的国家建造了迪拜这样的城市,人们确实去了。但那是因为有地理条件的限制。他们不得不这样做。

最后,还有一个没人愿意直接面对的竞争问题。这些公司真的是在试图构建更好的基础设施,还是只是不愿意与竞争对手共享「沙盒」?当我审视自己所在的智能家居乱局时,我发现每家公司都有合理的技术理由来做出选择。但真正的驱动力往往是,他们不想依赖别人的平台,也不想向竞争对手支付费用。

也许这就是真实情况。Circle 不想支付以太坊交易费,Stripe 也不想在他们无法控制的基础设施上搭建。这很合理。但让我们坦诚地谈谈这到底是怎么回事。这无关创新或用户体验,而是关乎控制权和经济效益。

真正的王者似乎并不担心

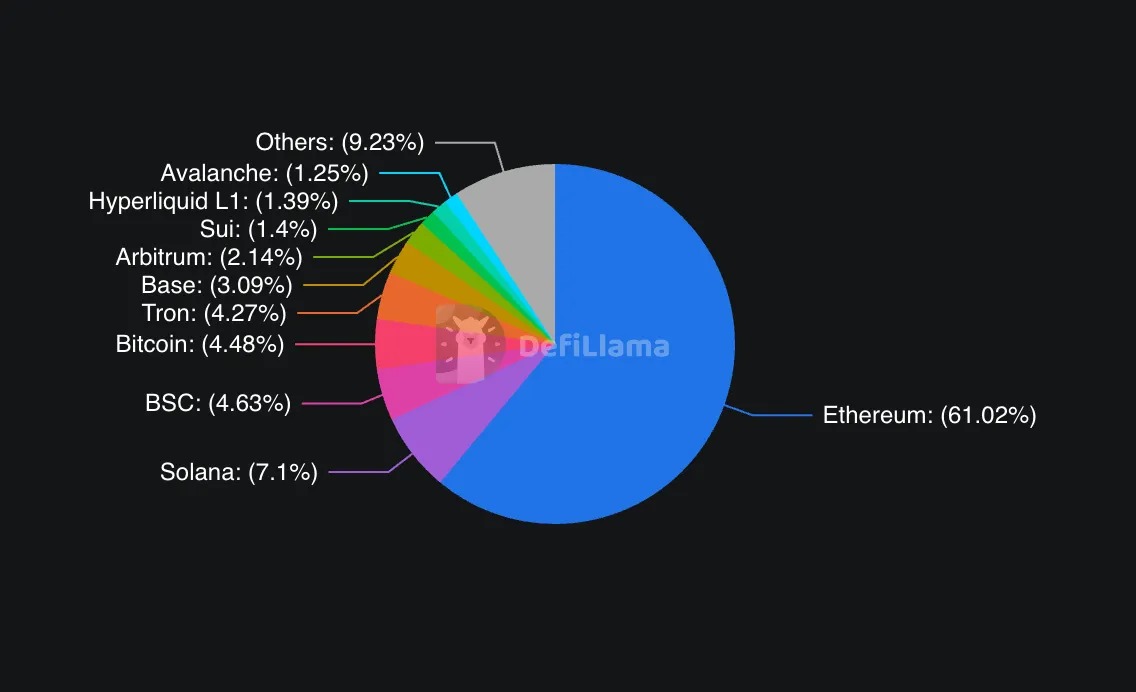

以太坊对此似乎并不怎么在意。这个网络每天处理超过 100 万笔交易,占据了 DeFi 活动的大部分,最近通过其 ETF 看到了大规模的机构资金流入。8 月的一天,以太坊 ETF 的净流入达到了 10 亿美元,超过了过去一周比特币 ETF 的总和。

以太坊社区对这些企业链的反应很有趣。一些人认为这是对其的肯定。毕竟,Arc 和 Tempo 都是作为 EVM 兼容链构建的,基本上采用了以太坊的开发标准。

但这里有一个微妙的威胁。每笔在 Arc 上而不是以太坊上进行的 USDC 交易,都是不流向以太坊验证者的手续费收入。Stripe 的每笔商户支付如果在 Tempo 上而不是以太坊 Layer 2 上处理,都是不贡献给以太坊网络效应的活动。

Solana 可能会更强烈地感受到这种竞争。该网络定位为以太坊的高性能替代方案,特别是在支付和消费者应用方面。当大型支付公司选择构建自己的链而不是采用 Solana 时,这削弱了 Solana 一直推崇的「一切都可以在一台快速计算机上运行」的论点。

企业区块链的墓地历史对尝试构建自己区块链的公司并不友好。正如我之前提到的,Celo 在 2023 年做出了同样的举措。

还记得 Facebook 的 Libra 吗?最初是一个创建全球数字货币的雄心勃勃计划,后来变成了 Diem,然后在监管压力下变得不可持续,最终被拆分卖掉。别忘了,在今天更清晰的规则下,《GENIUS 法案》明确规定了稳定币发行者的运营方式,Facebook 的项目可能实际上会成功。

摩根大通的区块链尝试或许提供了最相关的警示故事。这家银行花费多年时间开发了 JPM Coin(数字美元)、Quorum(他们的私有区块链网络)以及其他区块链项目。尽管拥有几乎无限的资源、监管关系和庞大的现有客户群,这些项目从未在摩根大通自身业务之外获得有意义的采用。JPM Coin 处理了数十亿美元的交易,但主要只是用于银行内部机构客户之间的资金转移。