营收不是目的,而是实现长期生命力的手段。

例如,一个承载了足够多应用的 L1,只需赚取足够的手续费来抵消代币通胀即可。以太坊的验证者收益率约为 3.5%,这意味着它每年的代币供应量会增加 3.5%。任何质押 ETH 获取收益的持有者,手中的代币就会被稀释。但如果以太坊通过手续费燃烧机制销毁等量的代币,那么普通持有者的 ETH 就不会被稀释。

以太坊作为一个项目,其实不需要有盈利,因为它已经拥有繁荣的生态系统。只要验证者能获得足够收益来维持节点运行,以太坊没有额外收入也没问题。但对于代币流通率(流通代币占比)为 20% 左右的项目来说并非如此,这些项目更像传统公司,可能需要时间才能达到有足够志愿者维持项目运转的状态。

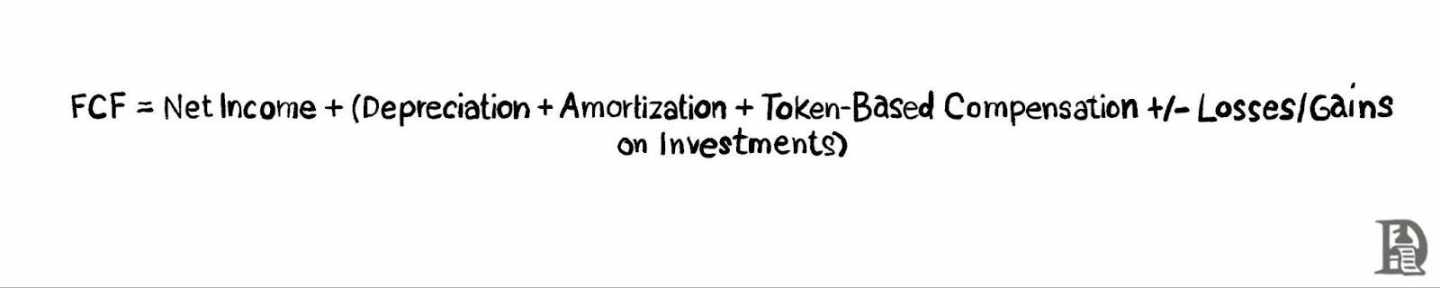

创始人必须正视 Russ Hanneman 忽视的现实,产生实实在在、持续的收入至关重要。需要说明的是,在本文中,但凡提及 「营收」,我实际指的是自由现金流(FCF),因为对大多数加密项目而言,营收背后的数据很难获取。

理解如何分配 FCF,比如何时将其用于再投资以促进增长,何时与代币持有者分享,以及最佳的分配方式(如回购或分红),这些决策很可能决定那些旨在创造持久价值的创始人的成败。

参考股权市场对于有效做出这些决策很有帮助。传统公司经常通过分红和回购来分配 FCF。公司成熟度、所处行业、盈利能力、增长潜力、市场状况和股东期望等因素都会影响这些决策。

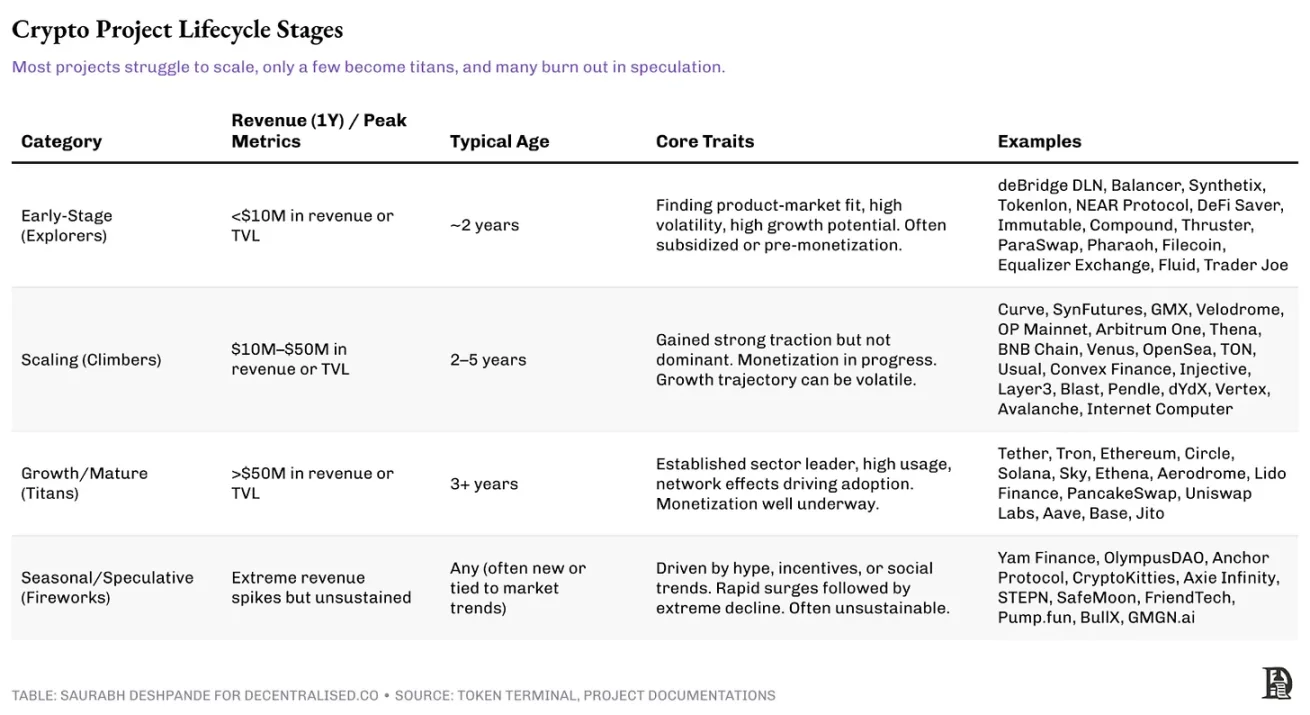

不同的加密项目基于所处的生命周期阶段,在价值再分配方面天然存在不同的机遇和局限。下面我将对其进行详细描述。

早期的加密项目通常处于试验阶段,它们专注于吸引用户、打磨核心产品,而非激进地追求盈利。产品与市场的契合度尚不明朗,理想情况下,这些项目优先考虑再投资以实现长期增长最大化,而非收益分享计划。

这类项目的治理通常较为中心化,由创始团队掌控升级和战略决策。生态系统尚在萌芽,网络效应微弱,用户留存是一大挑战。许多这类项目依赖代币激励、风险投资或赠款来维持初始用户引导,而非源于自然需求。

虽然有些项目可能在小众市场取得早期成功,但仍需证明其模式能否可持续。大多数加密初创项目都处于这一类别,只有一小部分能够突破向前。

这些项目仍在寻找产品与市场的契合点,营收模式凸显了它们难以维持持续增长的困境。像 Synthetix 和 Balancer 等项目,营收呈现大幅飙升后又显著下滑的态势,这表明它们存在投机活动期,而非稳步被市场接纳。