这些对加密项目有着直接影响。具有稳定、可预测收入的协议,如稳定币提供商或成熟的 DeFi 平台,可能最适合采用类似股息的持续支付方式。相反,高增长、专注创新的加密项目,尤其是在 DeFi 和基础设施层的项目,可以采用灵活的代币回购方式,效仿传统科技行业的策略,以适应波动和快速变化的市场条件。

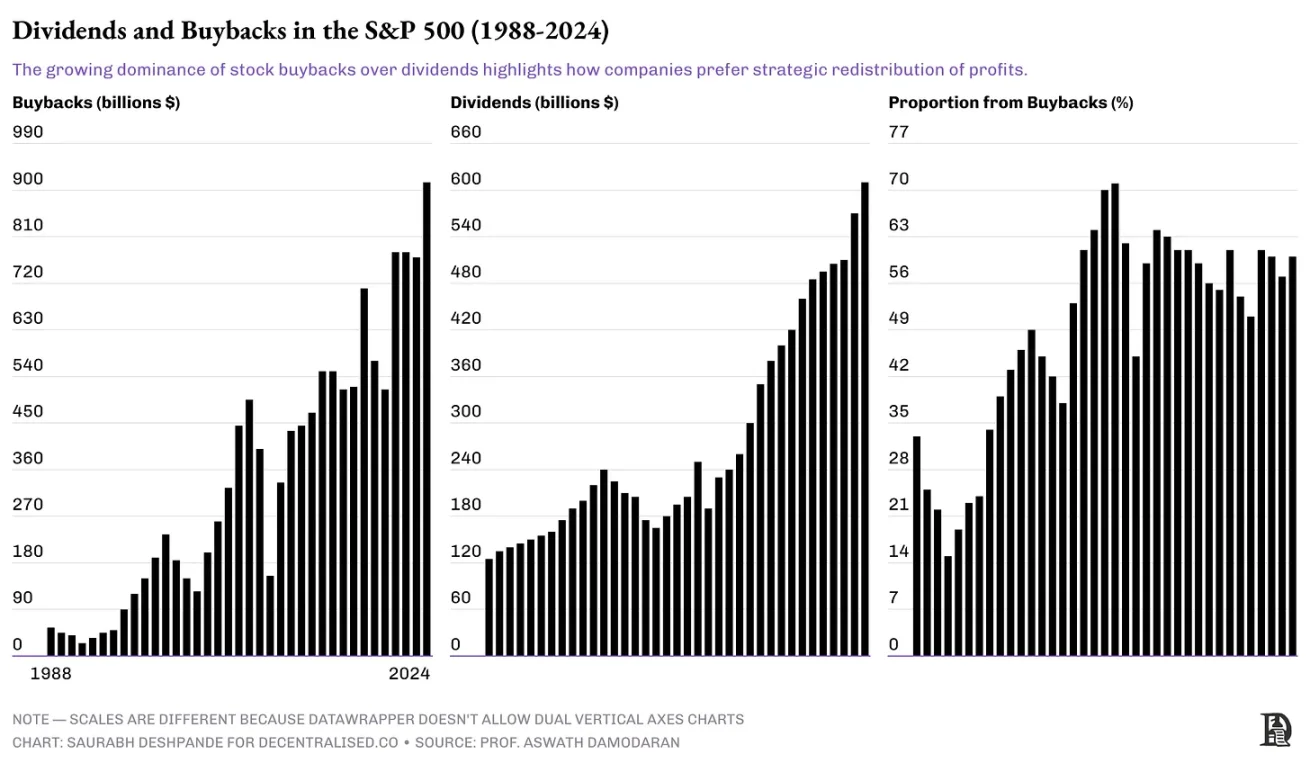

股息与回购两种方法各有优劣,不过近来回购比派发股息更受青睐。回购更灵活,而股息具有粘性。一旦宣布 X% 的股息,投资者就期望你每个季度都这么做。所以,回购给公司留出了策略空间:不仅在返还多少利润上,还包括何时返还,使其能够适应市场周期,而不必受限于僵化的股息支付计划。回购不会像股息那样设定固定预期,它被视为一次性的尝试。

但回购是一种财富转移方式,是一场零和游戏。股息则为每个股东创造价值,所以二者各有存在的空间。

近期趋势表明,由于上述原因,回购越来越受欢迎。

20 世纪 90 年代初,只有约 20% 的利润通过回购分配。到了 2024 年,约 60% 的利润分配是通过回购进行分配的。按美元计算,回购在 1999 年超过股息派发,此后一直保持领先。

从治理角度看,回购需要谨慎的估值评估,以避免无意中将财富从长期股东转移到那些在高估值时抛售股票的人手中。当公司回购股票时,(理想情况下)它认为股票被低估了。而选择抛售股票的投资者则认为股价被高估了。这两种观点不可能同时正确。人们通常认为公司比股东更了解自身计划,所以那些在回购时抛售股票的人可能错失更高利润的机会。

根据哈佛法学院的一篇论文,当前的披露做法往往缺乏及时性,这使得股东难以评估回购进展并维持其持股比例。此外,当薪酬与每股收益等指标挂钩时,回购可能会影响高管薪酬,这可能会促使高管优先考虑短期股票表现,而非公司的长期增长。

尽管存在这些治理挑战,回购对许多公司,尤其是美国科技公司,仍然具有吸引力,原因在于回购的操作灵活性、投资决策自主性以及相较于股息而言较低的未来预期。

加密货币的收入产生与分配据 Token Terminal 数据,加密领域有 27 个项目每月能产生 100 万美元的收入。这并不全面,因为它遗漏了像 PumpFun、BullX 等。但我觉得也相差不远。我研究了其中 10 个项目,观察它们如何处理收入。关键在于,大多数加密项目甚至都不该考虑向代币持有者分配收入或利润。在这方面,我欣赏 Jupiter 。他们在宣布代币时就明确表示,在那个阶段无意分享直接收益(如股息)。只有在用户数量增长超过十倍之后,Jupiter 才启动类似回购的机制,向代币持有者分配价值。