以太坊在去中心化收入生成方面处于领先地位,呈现出与网络高活动期相符的周期性高峰。Tether 和 Circle 这两大稳定币巨头的营收情况则有所不同,收入流更稳定、更结构化,而非大幅波动。Solana 和 Ethena 虽然营收可观,但仍存在明显的增长与回落周期,反映出它们不断变化的采用状况。

与此同时,Sky 的营收较为不稳定,表明需求波动较大,而非持续占据主导。

虽然巨头们在规模上脱颖而出,但也并非不受波动影响。区别在于它们应对低迷期,长期维持营收的能力。

(四)季节性项目一些项目因炒作、激励措施或社会趋势而经历快速但不可持续的增长。像 FriendTech 和 memecoin 等,可能在高峰周期产生巨额收入,但难以长期留住用户。过早的收益分享计划可能加剧波动,因为一旦激励措施枯竭,投机资本就会迅速撤离。它们的治理往往薄弱或中心化,生态系统单薄,去中心化应用采用率有限或长期实用性不足。

虽然这些项目可能暂时获得极高估值,但一旦市场情绪转变,就容易崩盘,让投资者大失所望。许多投机平台依赖不可持续的代币发行、虚假交易或虚高收益率来制造人为需求。虽然有些项目能够摆脱这一阶段,但大多数都无法建立持久的商业模式,本质上属于高风险投资。

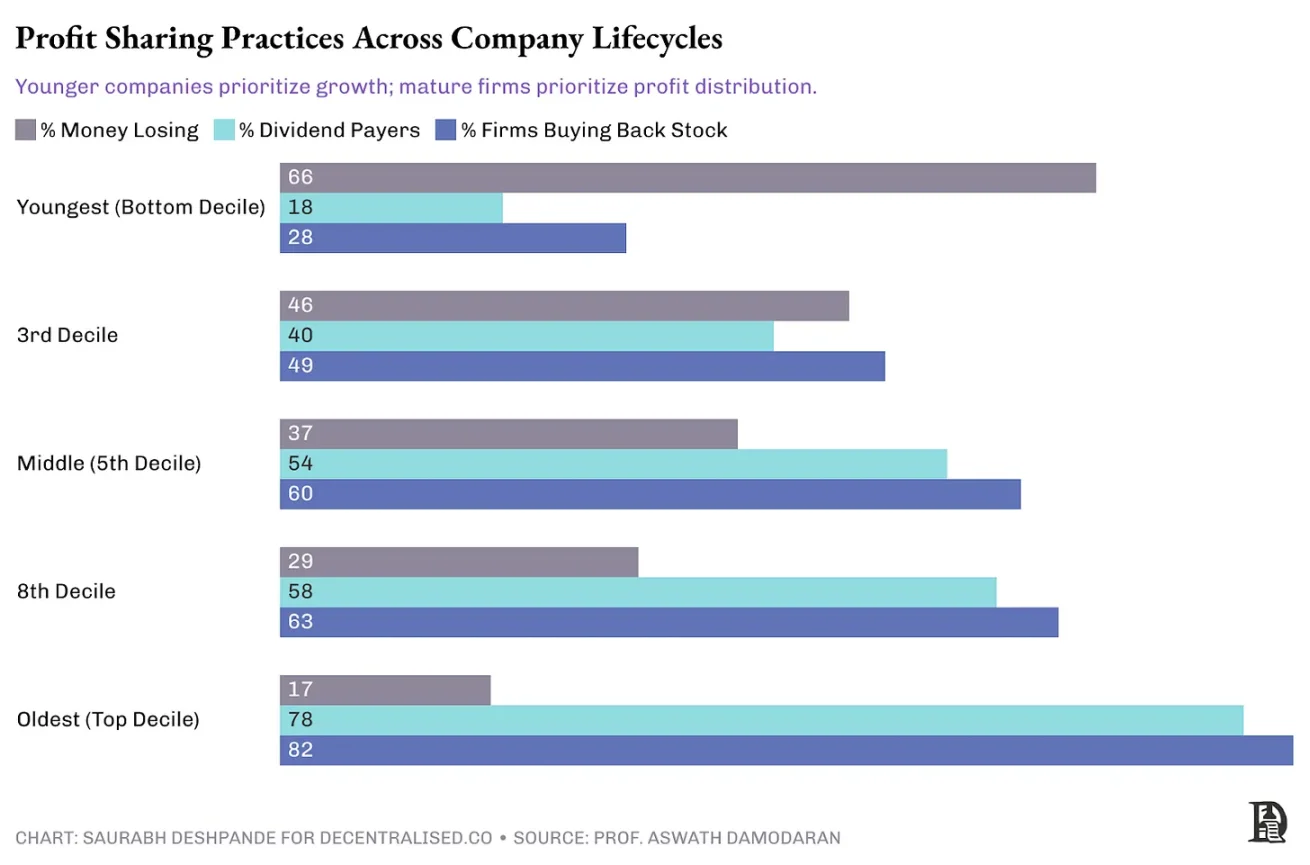

上市公司的利润分享模式观察上市公司如何处理盈余利润,能让我们学到更多。

该图表展示了传统公司随着成熟度的提升,利润分享行为是如何演变的。年轻公司面临高额财务亏损(66%),因此倾向于留存利润用于再投资,而非分配股息(18%)或进行股票回购(28%)。随着公司走向成熟,盈利能力通常趋于稳定,股息支付和回购也相应增加。成熟公司经常分配利润,股息(78%)和回购(82%)变得普遍。

这些趋势与加密项目的生命周期相呼应。就像年轻的传统公司一样,早期的加密 「探索者」 通常专注于再投资以找到产品与市场的契合点。相反,成熟的加密 「巨头」 如同老牌稳定的传统公司,有能力通过代币回购或分红来分配收入,增强投资者信心和项目长期可行性。

公司年龄与利润分享策略之间的关系自然延伸到特定行业的实践中。虽然年轻公司通常优先考虑再投资,但成熟公司会根据所处行业的特点调整策略。现金流稳定、丰富的行业倾向于可预测的股息,而以创新和波动为特征的行业则更喜欢股票回购带来的灵活性。理解这些细微差别有助于加密项目创始人有效调整收入分配策略,使项目的生命周期阶段和行业特点与投资者期望相匹配。

下面的图表突出了不同行业的独特利润分配策略。像公用事业(80% 的公司支付股息,21% 进行回购)和必需消费品(72% 的公司支付股息,22% 进行回购)等传统、稳定的行业,由于收入流可预测,它们强烈倾向于股息。相比之下,信息技术等以技术为重点的行业(27% 进行回购,通过回购返还现金的比例最高,达 58%)则倾向于回购,以便在收入波动时提供灵活性。