美元具有可替代性:无论在哪里,所有美元都是“相同”的——现金、银行存款、储备都一样。

整个法定金融体系都是围绕这一原则构建的。

这也是美联储的全部职责所在——确保美元保持锚定并强劲运行。绝不脱锚。

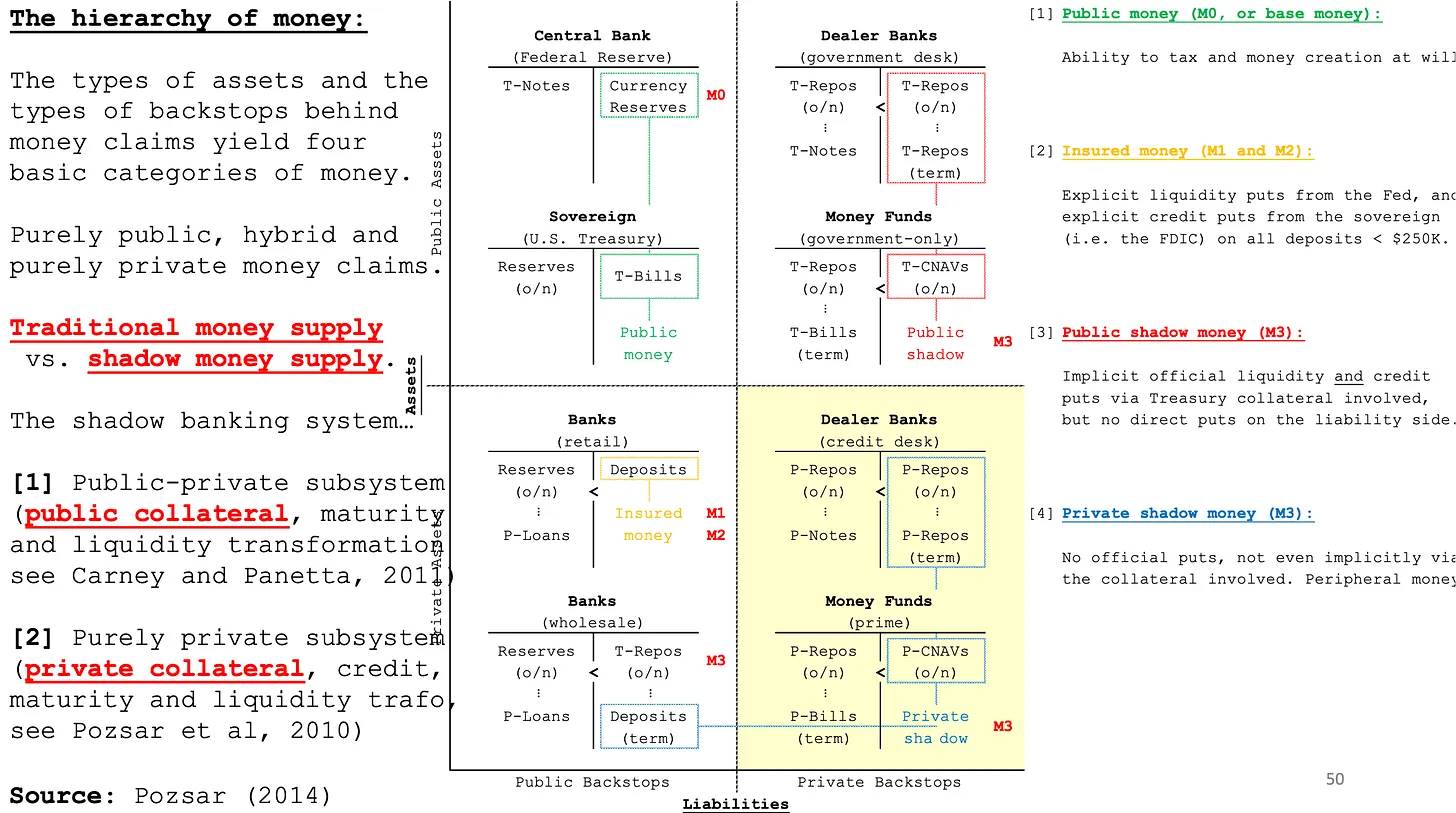

上方这张幻灯片摘自佐尔坦·波扎尔(Zoltan Pozsar)的《金融系统如何运作》(How the Financial System Works)。这是关于美元的权威指南,能够为你提供大量背景信息,帮助理解这些稳定币法案试图实现的目标。

目前,所有稳定币都归类于右下角的“私人影子货币”(Private Shadow Money)。如果Tether或Circle被关闭或破产,对加密行业来说可能是灾难性的,但对整体金融系统的影响却微乎其微。生活仍会照常继续。

经济学家担心的是,一旦稳定币被合法化,允许银行发行它们,并将它们变成“公共影子货币”(Public Shadow Money),风险才会真正显现。

因为,在法定货币体系中,唯一重要的问题是:当危机爆发时,谁会得到救助。这正是上方幻灯片所展示的核心。

还记得2008年吗?当时,美国的抵押贷款支持证券(MBS)在全球经济中所占比例非常小,但银行始终以接近100倍杠杆运作,且抵押品在各银行的资产负债表之间交叉流动。因此,当一家银行(雷曼兄弟)崩溃时,由于杠杆作用和资产负债表的连锁传染,触发了一系列类似的爆炸性倒闭。

美国联邦储备(美联储)以及欧洲央行(ECB)等其他货币机构不得不(在全球范围内)介入,以确保所有银行的资产负债表免受这些“有毒债务”的影响。虽然耗费了数十亿美元的救助资金,但银行得以被拯救。美联储永远会救助银行,因为没有银行,全球金融体系将无法运转,而美元可能会在那些资产负债表糟糕的机构中脱锚。

其实,你甚至不需要回到2008年,就能看到类似的例子。

2023年3月,硅谷银行(Silicon Valley Bank)在一个周末内迅速倒闭,原因是一场由数字提现和社交媒体恐慌言论引发的银行挤兑。硅谷银行的失败并非因为高风险的按揭贷款、衍生品或加密货币,而是由于持有了所谓“安全”的长期美国国债,而这些债券在利率上升时价值大幅缩水。然而,尽管硅谷银行在整个银行体系中规模相对较小,其倒闭仍然威胁到了系统性传染风险,迫使美联储(Fed)、联邦存款保险公司(FDIC)和财政部迅速介入,保证所有存款安全——即使是超过25万美元标准保险限额的存款。这场政府的迅速干预凸显了一个原则:当任何地方的美元变得不可信时,整个金融体系可能会在一夜之间崩溃。