他据此指出:平时,白名单 + 最低要求让系统更高效;但在极端情况下,期限和回购链条会放大「赎回—变现」的时间差与价格冲击。

1.3 速度:破产以分钟计

第三步,他把「时间」摆到台面上。

《GENIUS Act》虽然将稳定币持有人在破产中的清偿优先权写进法条,并要求法院尽力在 14 天内进入分配命令,看起来对投资者友好;但相比链上分钟级的赎回速度,这仍然过慢。( 国会网 )

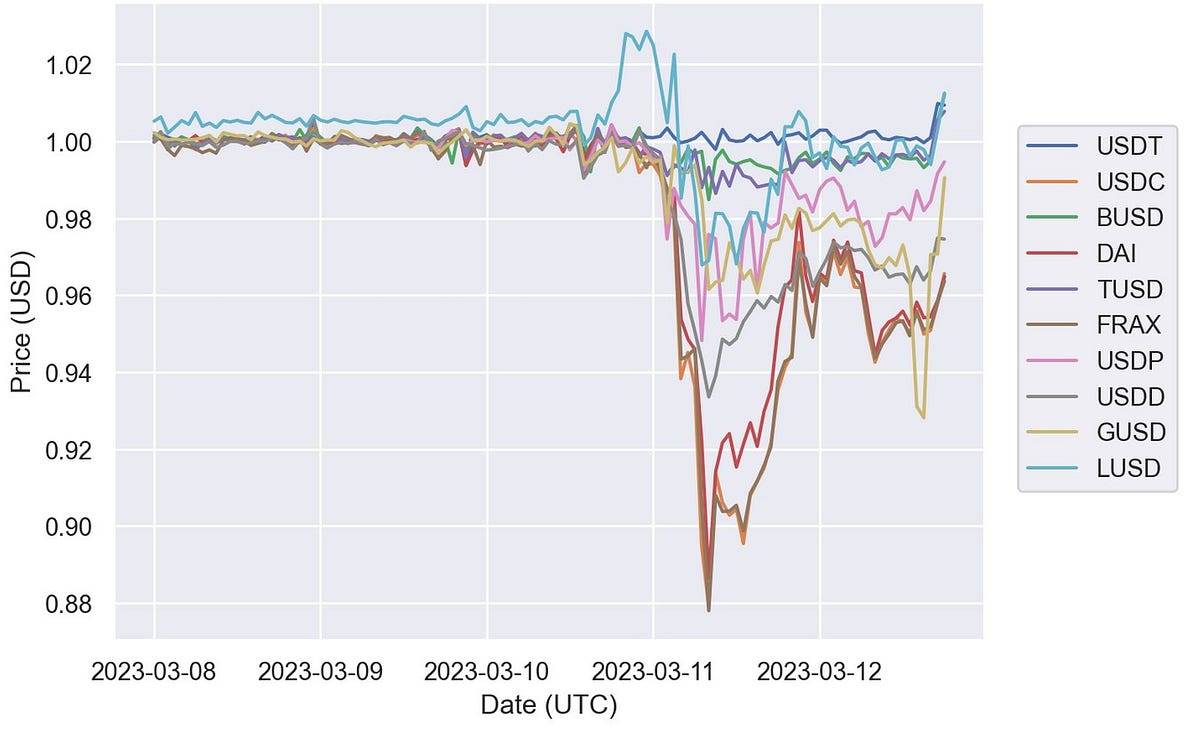

现实案例印证了这种速度错配:2023 年 3 月 SVB(Silicon Valley Bank,硅谷银行) 事件中,USDC 一度跌至 $0.87–0.88,靠补齐缺口和恢复赎回才稳住;纽约联储的研究记录了 2022 年 5 月稳定币「集体挤兑」与「避险飞行」的模式。换言之,恐慌与赎回是小时级,法律与法院却是天级。(CoinDesk, 纽约联邦储备银行, Liberty Street Economics)

这正是 Johnson 所说的系统「杠杆点」:当资产端必须通过「卖券兑付」来应对分钟级的负债逃离时,任何程序延迟都可能将个体风险放大成系统冲击。

1.4 暗门:利润最爱的边界

他接着讨论跨境维度:

《GENIUS Act》允许在「可比监管」下的外国发行人在美销售,并要求在美国留足流动性,但财政部可通过互认安排豁免部分要求。虽然条文未直接写明可投资非美元主权债,但 Johnson 担心「可比」不等于「等同」,互认和备付地的放宽可能让部分准备金脱锚美元,从而在美元大幅升值时放大汇率错配风险。( 国会网, Gibson Dunn, Sidley Austin)

同时,法案对州合格发行人留出广阔空间、联邦介入需满足条件,这为监管套利提供了土壤——发行人自然会迁往监管最宽松的辖区。( 国会网 )

结论是:跨境与州际的监管拼图,一旦与利润动机结合,风险往往会被推向边界最软处。

1.5 致命:无「最后贷款人」,且政治约束偏松在制度设计上,《GENIUS Act》并未为稳定币建立「最后贷款人」或保险兜底机制。法案将稳定币排除在商品定义之外,却也没有将其纳入受保障存款的范畴——要做到这一点,发行人必须具备受保障存款机构资格。早在 2021 年,PWG(President』s Working Group on Financial Markets,总统金融市场工作小组)就曾建议只允许受保障存款机构发行稳定币,以化解挤兑风险,但这一建议在法案中并未采纳。这意味着,稳定币发行人既没有 FDIC(Federal Deposit Insurance Corporation,美国联邦存款保险公司) 保险保障,也无法在危机时获得贴现窗口支持,与传统「银行式审慎框架」存在明显落差。( 国会网, U.S. Department of the Treasury)