UST 与 USDC 的案例并非偶然,而是两种结构化的警示:

-

没有可兑现外部资产支撑的「稳定」,本质是在和协同行为赛跑;

-

即便有高质量储备,兑付路径的单点脆弱也会被链上即时放大;

挤兑速度与处置速度的「时间落差」,决定了它会不会从局部风险演化为系统扰动。

这也是 Johnson 将「稳定币立法」与「挤兑力学」放在一起讨论的原因——如果立法只提供最低够用的安全垫,却没有把日内流动性、赎回 SLA(Service Level Agreement,服务水平协议)、压力场景与有序处置写进可执行机制,那么下一次的「真相时刻」,可能会来得更快。

所以问题并不是「立法是不是错的」,而是要承认:

主动立法显然好过不立法,但被动立法或许才是稳定币真正的成人礼。

如果把金融体系比作一条高速公路,主动立法就像是在开车前先画好护栏、限速标志和紧急避险带;被动立法则往往出现在事故之后,用更厚的水泥墩去补上曾经的缺口。

要解释「稳定币的成人礼」,最好的参照物就是股票市场的历史。

3.1 股票的成人礼美国证券市场并非一开始就有披露制度、交易所规则、信息对称和投资者保护。这些「护栏」,几乎全是在事故发生后才钉上去的。

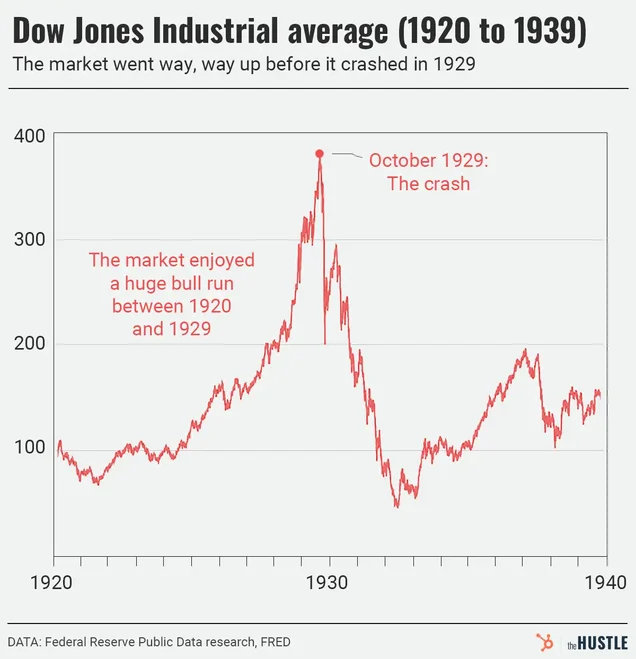

1929 年股灾将道琼斯指数拖入深渊,银行接连倒闭,到 1933 年达到停业高峰。这场灾难之后,美国才通过《1933 年证券法》和《1934 年证券交易法》,把信息披露和持续监管写进法条,并设立 SEC 作为常设监管机构。换句话说,股票的成熟不是靠理念说服,而是靠危机塑形——它的「成人礼」,是危机后的被动立法。(federalreservehistory.org, 证券交易委员会, guides.loc.gov)

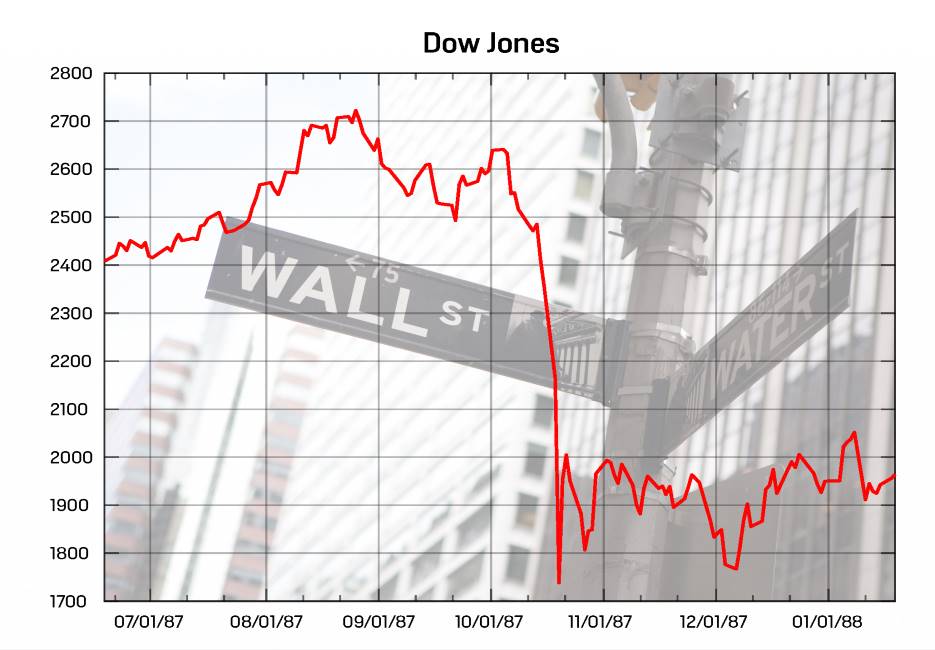

1987 年的「黑色星期一」是另一段集体记忆:道指单日暴跌 22.6%,此后美国交易所才将「熔断机制」制度化,让市场有了刹车和紧急避险带。2001、2008、2020 等极端时刻,「熔断」都成为抑制踩踏的标配工具。这是典型的被动规则化——先有剧痛,再有制度。(federalreservehistory.org, Schwab Brokerage)

3.2 稳定币稳定币,并非「次级创新」,而和股票一样属于基础设施型创新:股票把「所有权」变成可交易的凭证,重塑了资本形成;稳定币则把「法币现金腿」变成可编程、全球 24/7 结算的数字对象,重塑的是支付与清算。BIS 最新报告直言,稳定币已被设计为进入加密生态的网关,在公链上充当交易媒介,并逐渐与传统金融深度耦合——这已是现实,而非概念。( 国际清算银行 )