先看「野蛮时代」的 UST。

2022 年 5 月,算法稳定币 UST 在几天内迅速失去锚定,相关代币 LUNA 进入死亡螺旋,Terra 链一度被迫停机,交易所接连下架,整个体系在一周内蒸发了约 400–450 亿美元市值,并引发更大范围的加密抛售浪潮。这不是一般的价格波动,而是一场典型的银行式挤兑:当「稳定」的承诺依赖于协议内的铸销与信心循环,而非可快速兑现的外部高流动性资产,信心一旦破裂,卖压就会自我放大,直到系统彻底崩溃。(Reuters, 卫报, 维基百科 )

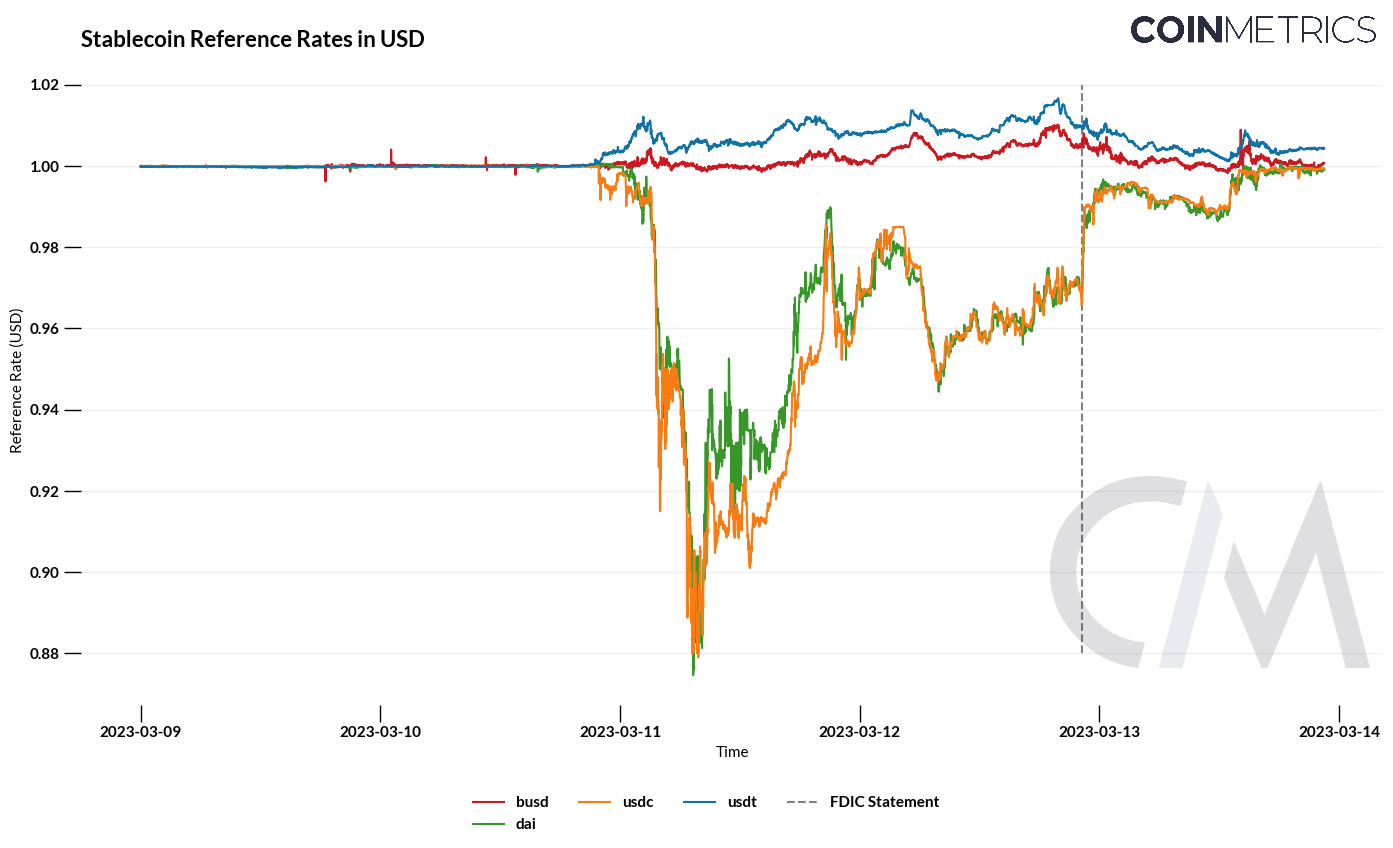

再看「合规时代之前」的 USDC 去锚事件,它揭示了链下银行风险如何瞬间传导到链上。

2023 年 3 月,Circle 披露约 33 亿美元准备金存放于突发流动性危机的硅谷银行(SVB)。消息公布 48 小时内,USDC 在二级市场的价格一度跌至 0.88 美元,直到监管宣布对 SVB 存款全额保障并推出 BTFP(Bank Term Funding Program,银行定期融资计划) 紧急工具,市场预期才迅速逆转、锚定恢复。

当周,Circle 报告净赎回规模 38 亿美元;第三方统计显示,几天内链上销毁与赎回持续放大,单日赎回峰值接近 7.4 亿美元。这说明,即便准备金主要投向高流动性资产,只要「兑付路径」或「银行托管」遭到质疑,挤兑也会以分钟 / 小时为单位发酵,直到明确的流动性后盾出现为止。(Reuters, Investopedia, Circle, Bloomberg.com)

把两起事件并排看,你会发现同一套「挤兑力学」有两种触发方式:

-

UST:内生机制脆弱——没有可验证、可快速变现的外部资产兜锚,完全依赖预期与套利循环;

-

USDC:外部锚虽在,但链下承载点失稳——银行侧的单点故障被链上瞬间放大成价格与流动性冲击。

纽约联储团队用货币市场基金的框架刻画了这一行为模式:稳定币存在一个明确的「破 1 美元」阈值,一旦跌破,赎回与换仓会加速,并出现从「风险更高的稳定币」向「被视为更安全的稳定币」的避险飞行。这解释了为什么 USDC 去锚时,部分资金同步流向「国债型」或被认为更稳的替代品——迁徙迅速、方向明确、且具有自激性。( 纽约联邦储备银行, Liberty Street Economics)

更值得注意的是反馈回路:当链上赎回加速、发行人需要「卖券兑付」时,抛压会直接传导到短端国债与回购市场。最新的 BIS 工作论文用 2021–2025 年日度数据测算发现:稳定币资金的大幅流入,会在 10 天内将 3 个月期美债收益率压低 2–2.5 个基点;而等幅流出带来的收益率上行效应更强,为前者的 2–3 倍。换言之,稳定币的顺周期与逆周期波动,已经在传统安全资产上留下了可统计识别的「指纹」;一旦发生 USDC 级别的短时大赎回,「被动抛售—价格冲击」的传导路径是切实存在的。( 国际清算银行 )