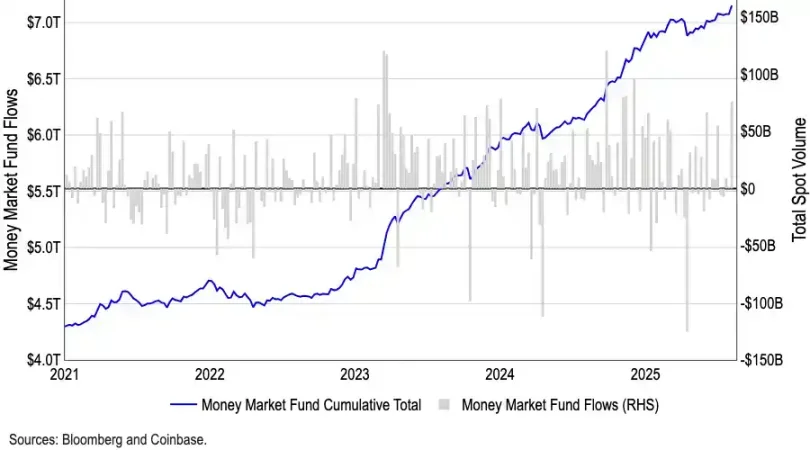

尽管许多人争论 9 月的降息是否会让加密市场短期见顶,但从资金流的角度看,这种担忧或许过度。美国货币市场基金规模已达创纪录的 7.2 万亿美元,大量资金被困在低风险工具中。历史上,货币市场基金的资金外流常常与风险资产的上涨形成正相关。随着降息落地,其收益吸引力将逐渐减弱,更多资金有望释放进入加密与其他高风险资产。可以说,这笔史无前例的现金储备,是这轮牛市最强大的潜在火药库。

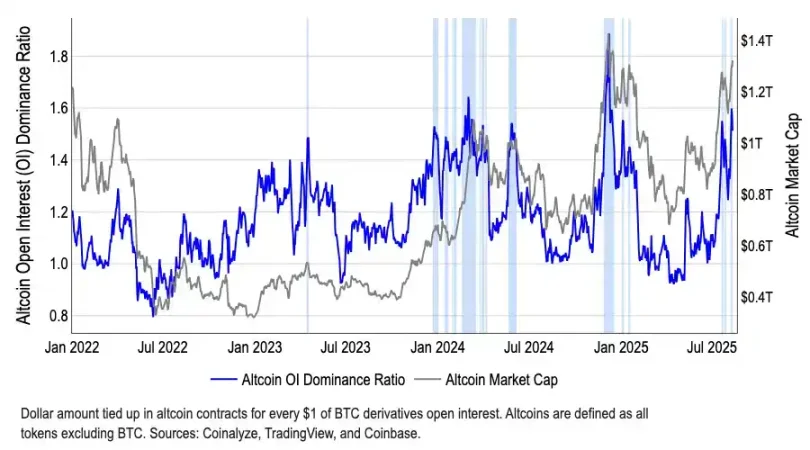

此外,从结构上看,资金已开始逐渐离开比特币。BTC 的市场主导地位自今年 5 月的 65% 下滑至 8 月的 59%,与此同时,山寨币总市值自 7 月初以来已增长超过 50%,达到 1.4 万亿美元。虽然 CoinMarketCap 的「山寨季指数」仍停留在 40 左右,远未触及传统定义山寨季的 75 阈值,但这种「指标低迷—市值狂飙」的背离,恰恰揭示了资金正在有选择地进入特定板块,尤其是 以太坊(ETH)。ETH 不仅受益于 ETF 规模突破 220 亿美元的机构兴趣,还承载了稳定币与 RWA 的核心叙事,具备超越比特币的资金吸引力。

这轮牛市的逻辑与过去截然不同。由于项目数量庞杂,市场早已不可能重现「万币齐飞」的盛况。投资者的关注点正在逐渐转向价值投资与结构性机会——资金更愿意涌向具备真实现金流、合规前景或叙事优势的头部项目,而缺乏基本面支撑的长尾资产则注定被边缘化。

同时,市场整体估值已处于高位,财库策略是否存在「被过度金融化」的风险仍未可知。一旦出现机构或项目方集中抛售,极易引发踩踏效应,对市场造成深度冲击。再加上全球宏观的不确定性(如关税、地缘政治等),投资者不能忽视潜在的波动。

因此,尽管我们看好降息周期与政策利好下的加密资产表现,但必须承认这更像是一场结构性牛市,而非无差别普涨。理性投资、精挑赛道,才是穿越波动的关键。