新加坡税制以结构简洁、税基集中而著称,其最突出的特征是在全球范围内不征收资本利得税,并已取消遗产税和赠与税。 这意味着,在新加坡,资产价值的升值本身通常不构成独立的纳税事件,是否征税取决于交易的性质和频率。加之新加坡所得税率相对较低,其税收制度在保持财政收入稳定的同时,亦对资本流动和创新活动保持了较高的包容度。

在这一制度框架下,新加坡对加密资产的课税范围相对集中,核心为所得税和商品与服务税两大税种。前者侧重于对经常性或具备商业性质的加密交易所得进行征税,后者则规范数字支付代币在商品和服务交易中的间接税处理。其他税种如预提税、雇佣所得税等,仅在特定交易结构或支付场景下触发。

(一)所得税新加坡的所得税制度采用属地来源原则,即仅对源自新加坡的收入以及从海外汇入新加坡的收入征税。个人所得税实行累进税率制,居民税率从 0% 至 22%(2024 课税年度起最高至 24%),而非居民通常按固定 15% 或居民税率孰高征税。公司所得税统一税率为 17%,并提供初创企业税务豁免及特定行业减免等优惠。

2020 年 4 月 17 日,IRAS 发布 Income Tax Treatment of Digital Tokens,旨在提供有关涉及数字代币的交易的所得税处理指导。

该指南将数字代币分为三类:支付型代币、功能型代币与证券型代币。

指南涉及以下五类交易:

i. 收到数字代币作为商品和服务的支付;

ii. 收到作为就业报酬的数字代币;

iii. 使用数字代币作为商品和服务的支付;

iv. 买卖数字代币;或

v. 通过首次代币发行 (ICO) 发行数字代币。

1. 支付型代币的税务处理

与加密货币同义,除支付以外无其他功能。

尽管支付型代币是一种付款方式,但由于不是由政府发行,不具备法定货币资格。出于纳税目的,IRAS 将支付型代币视为无形财产,其通常代表一组权利和义务。使用支付型代币进行的商品或服务的交易会被视为易货贸易,应当在交易时确定转移的商品或服务的价值。

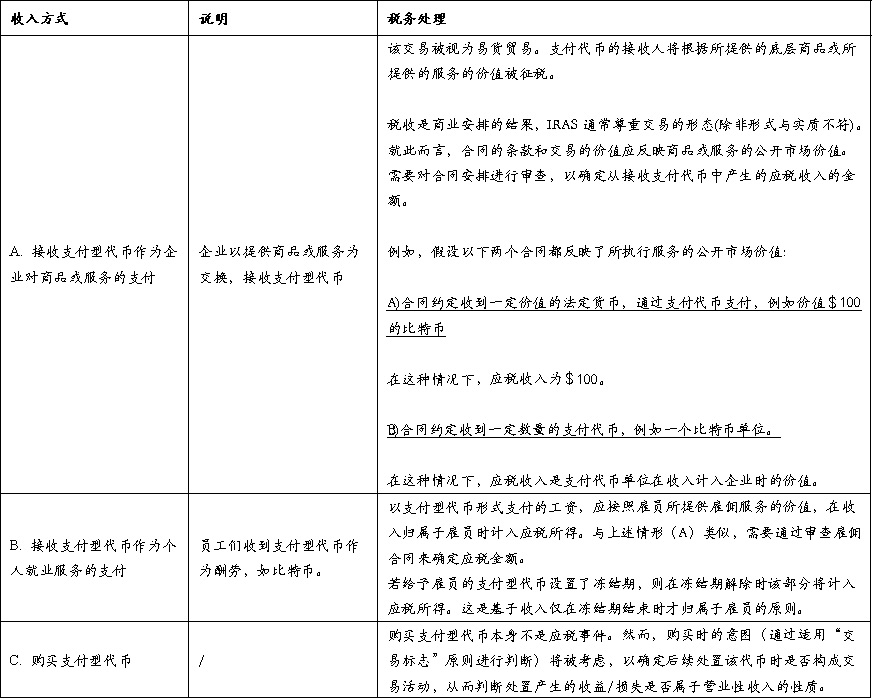

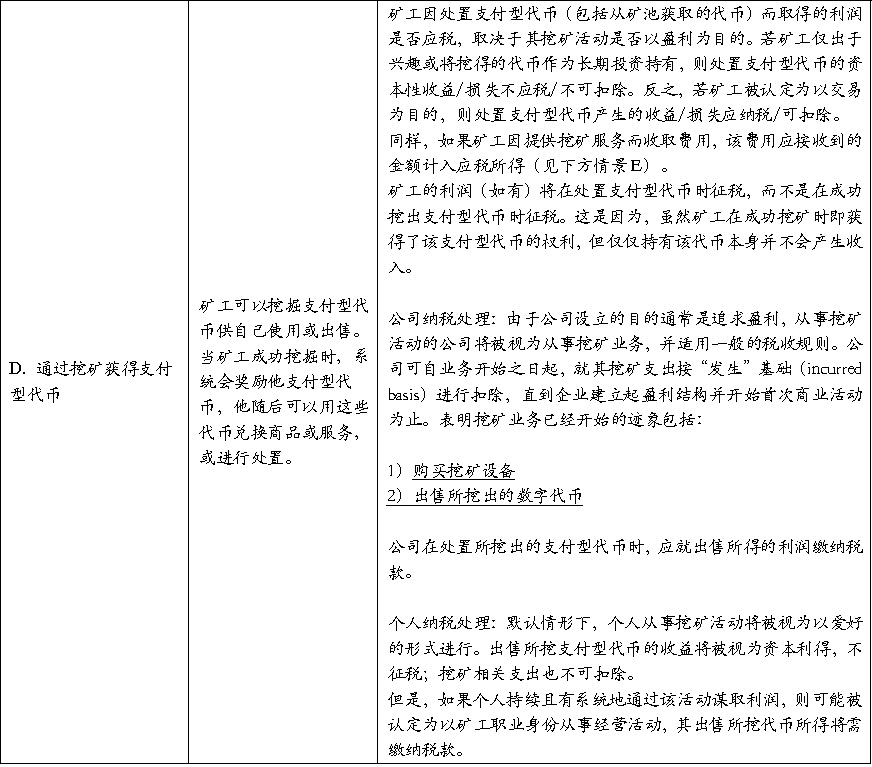

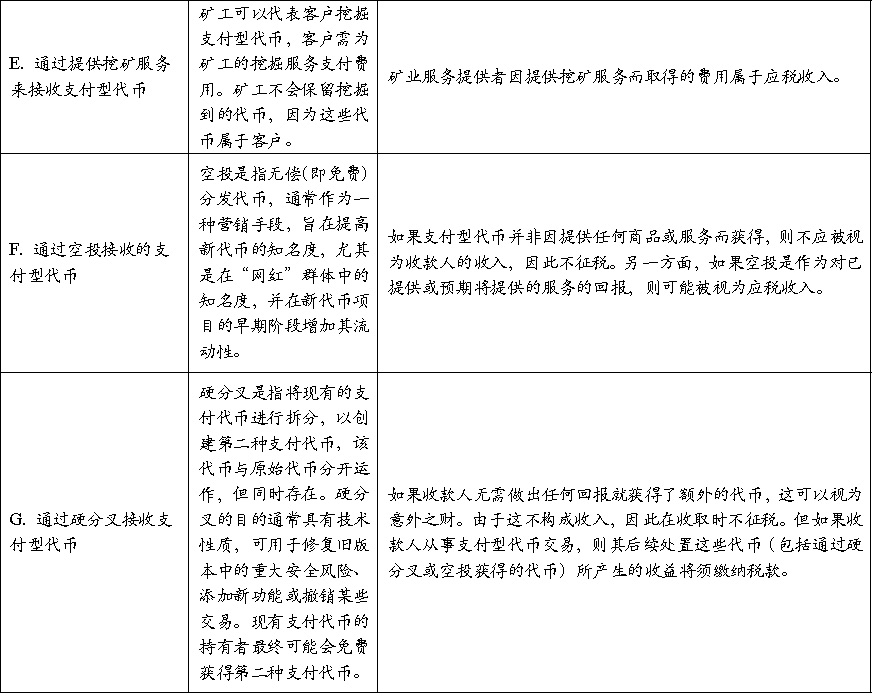

表 1:支付型代币在所得税下的分类与税务处理

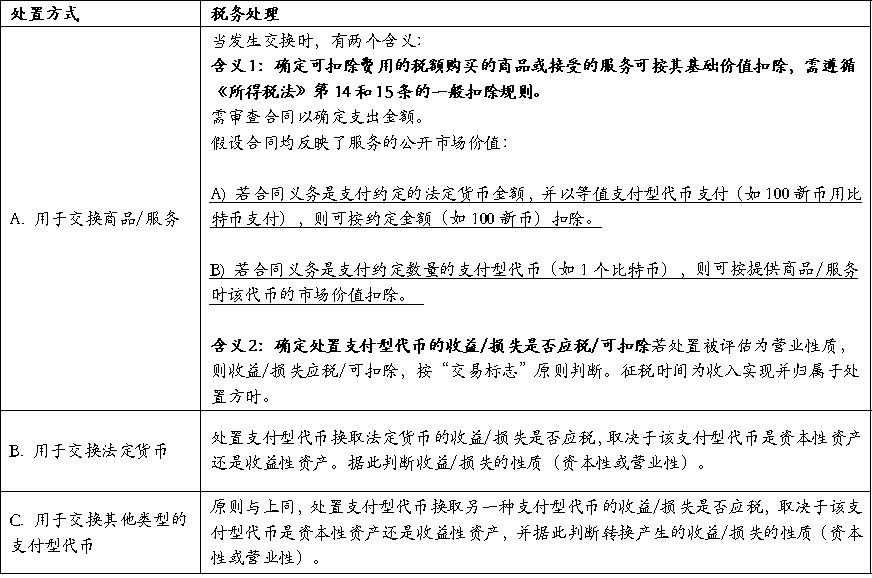

表 2:不同处置方式下的税务处理

2.功能型代币的税务处理