-

ICO 失败:如果公司通过 ICO 发行功能型代币并将募集资金用于开发平台或服务,但最终未能交付,税务处理将取决于资金的去向:若募集资金退还给投资者,公司无需就退还金额缴税;若资金未退还,则需根据该 ICO 的性质判断是资本性交易还是收益性交易,税务机关会综合考虑公司的主营业务、发行代币的原因及合同义务等因素。

-

前期费用:公司在正式运营前进行 ICO 所产生的合理业务费用,可按现行前期费用扣除规则申报。依据《所得税法》第 14U 条,符合条件的费用可在开业前的基准期间扣除,未利用的亏损额还可结转至未来年度或通过集团减免(Group Relief)使用。这一规定有助于减轻企业在初创阶段的税务负担。

-

创始人代币:ICO 公司可以预留部分代币授予创始开发者,以表彰其在代币设计与实施中的贡献。这类「创始人代币」若作为服务报酬发放,属于应税收入,并在创始人实际取得支配权时征税;若设有锁定期或限制期,则在期满时按当时价值计税;若并非因提供服务而获得,则不作为应税收入处理。

提示:新加坡税务局(IRAS)明确要求纳税人妥善保存与数字代币相关的完整交易记录,并在必要时提供。这些记录应包括交易日期、收到或售出的代币数量、交易时的代币价值及汇率、交易目的、客户或供应商信息(适用于买卖交易)、ICO 详情及业务费用的收据或发票等。这些资料不仅是税务申报的基础,也是应对税务审查、确保合规的重要凭证。

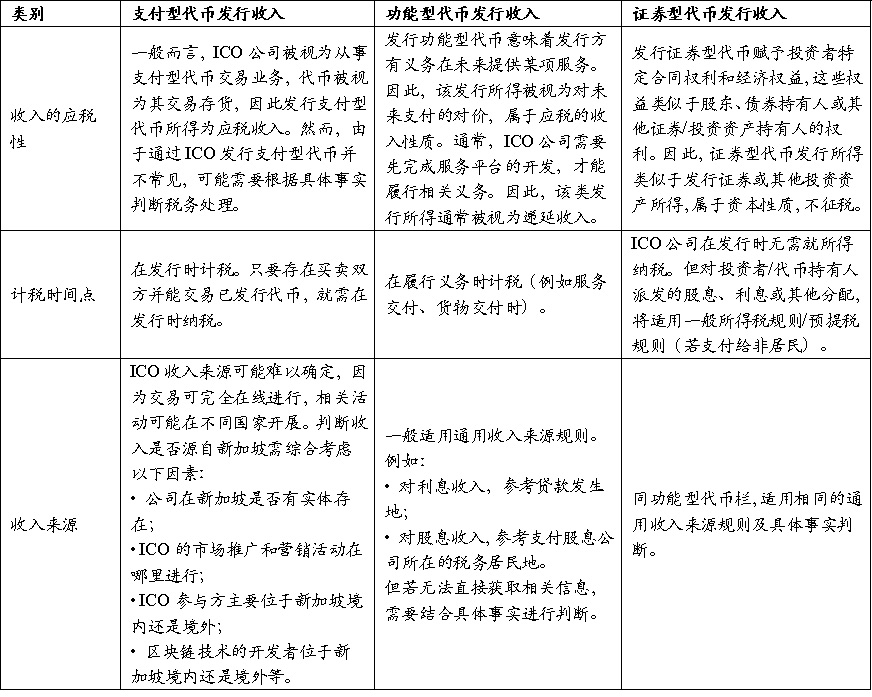

表 3:不同类型代币 ICO 的应税情况

(二)GST 商品与服务税商品与服务税(Goods and Services Tax, GST)是新加坡自 1994 年起实施的主要间接税形式,广义上属于消费税(Consumption Tax)的范畴,因为它是对最终消费征收的税,而本质上仍是一种增值税(VAT),按统一税率对大多数商品与服务的供应以及进口货物征收。截至 2024 年,标准 GST 税率为 9%。GST 由企业代收代缴,适用于境内交易和跨境数字服务,部分金融服务、出口以及特定国际服务可享免税或零税率待遇。

2022 年 8 月 3 日,IRAS 发布新版 GST: Digital Payment Tokens(初编于 2019 年 11 月 19 日),规定了数字代币以及加密货币(以下简称数字支付代币)交易的消费税的处理方式。

核心改动是自 2020 年 1 月 1 日起,对符合条件的数字支付代币(Digital Payment Tokens, DPT)的供应实行 GST 免税,以避免在代币购买和使用两个环节发生双重征税。这一调整显著降低了加密货币在支付与交易中的税收摩擦,提升了新加坡作为加密资产友好型司法辖区的竞争力。但需要注意,该免税仅限于符合 DPT 定义的情形,且不影响相关中介服务费、平台费等应税项目的正常征收。