2. 数字支付代币一般交易规则

当 DPT 被用作支付商品或服务的手段(但不包括兑换成法定货币或其他 DPT)时,该支付行为本身不被视为供应,因此不征收 GST。付款方在使用 DPT 支付时无需缴纳 GST,但若收款方已注册 GST,则应就其提供的商品或服务计算销项税,除非该供应属于免税、零税率或不在征税范围内。例如,GST 注册公司 A 用比特币购买软件,A 无需为转出的比特币缴纳 GST,但卖方公司 B 若为 GST 注册人,则需为软件供应计算 GST。

其次,DPT 与法定货币之间的兑换,以及一种 DPT 与另一种 DPT 的兑换均属于免税供应,不需缴纳 GST。但企业仍须在申报时将相关交易列为免税供应,并报告净实现的收益或损失。例如,公司 C 用比特币兑换以太坊,双方均无需缴纳 GST,只需在报表中作为免税供应处理。

此外,若 GST 注册公司通过首次代币发行(ICO)发行 DPT,并以法定货币换取,该发行所得同样被视为免税供应,应在 GST 报表中申报为免税收入。例如,公司 E 发行 DPT 并以新加坡元出售给公众,所得新币作为免税供应收入申报。

最后,DPT 的贷款、预支或信贷安排也属于免税供应,相关利息收入无需缴纳 GST,但须在申报中作为免税收入报告。例如,公司 F 出借 DPT 并收取利息,该利息在 GST 申报中作为免税供应列示。

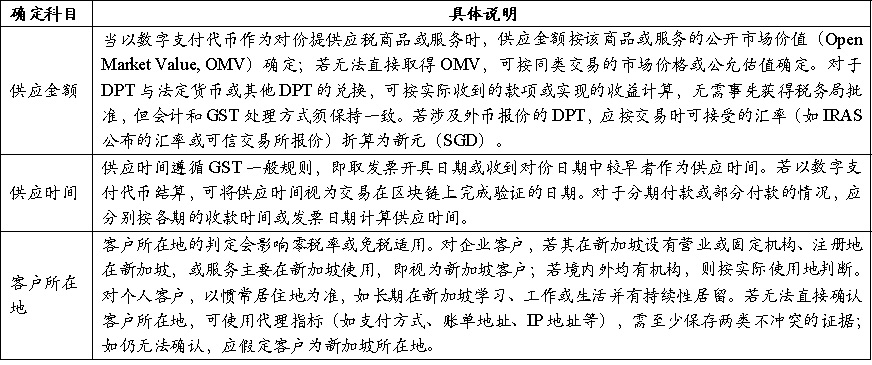

表 4 说明了在涉及数字支付代币的交易中,如何确定供应金额、供应时间及客户所在地的具体规则。

表 4:各会计科目的确定

3. 特定业务场景规则

(1)挖矿

在一般挖矿过程中,矿工为区块链网络提供算力或验证服务,但与被服务的交易当事人并无直接关系,且发放区块奖励 / 矿工费的一方不可识别。因此,获取挖矿产生的数字支付代币(如区块奖励)本身不构成 GST 意义上的「供应」,无需就该取得行为计征 GST。

但若矿工向可识别的相对方提供有偿服务(例如按约定收取佣金、交易费、算力租赁费等),则属于应税的服务供应。矿工如为 GST 注册人,应按标准税率计税并申报;仅在满足零税率条件时才可零税率处理。若无法合理确定交易对方的所属地,应按标准税率处理。

对挖得代币的后续处置:自 2020 年 1 月 1 日起,矿工将挖得的数字支付代币出售或转让给属于新加坡的客户,属免税供应;若矿工将挖得的代币用于购买商品或服务,则不被视为在「供应代币」而无需就代币部分计税(商品 / 服务供应方仍按其规则计税)。

(2)中介

中介机构提供的与数字支付代币相关的服务,即使涉及代币交易,也仍然属于应税供应。如果中介机构已注册 GST,其是否需要在 GST 申报中报告代币销售额,取决于其在交易中是以「委托人」还是「代理人」的身份行事。若作为委托人出售代币,则需将该销售作为自身供应申报 GST;若作为代理人代客户出售代币,则不应将该销售额计入自身供应,而应仅就交易中收取的费用或差价计入供应并申报 GST(除非该供应可适用零税率)。在判断自身身份时,中介机构应根据合同责任与风险承担、付款义务、价格决定权及代币所有权等指标进行自我评估。