稳定币真正重要的只有两点:流动性——足够多不同货币的人参与;以及不会宕机的 API。——Farman-Farmaian, Higlobe

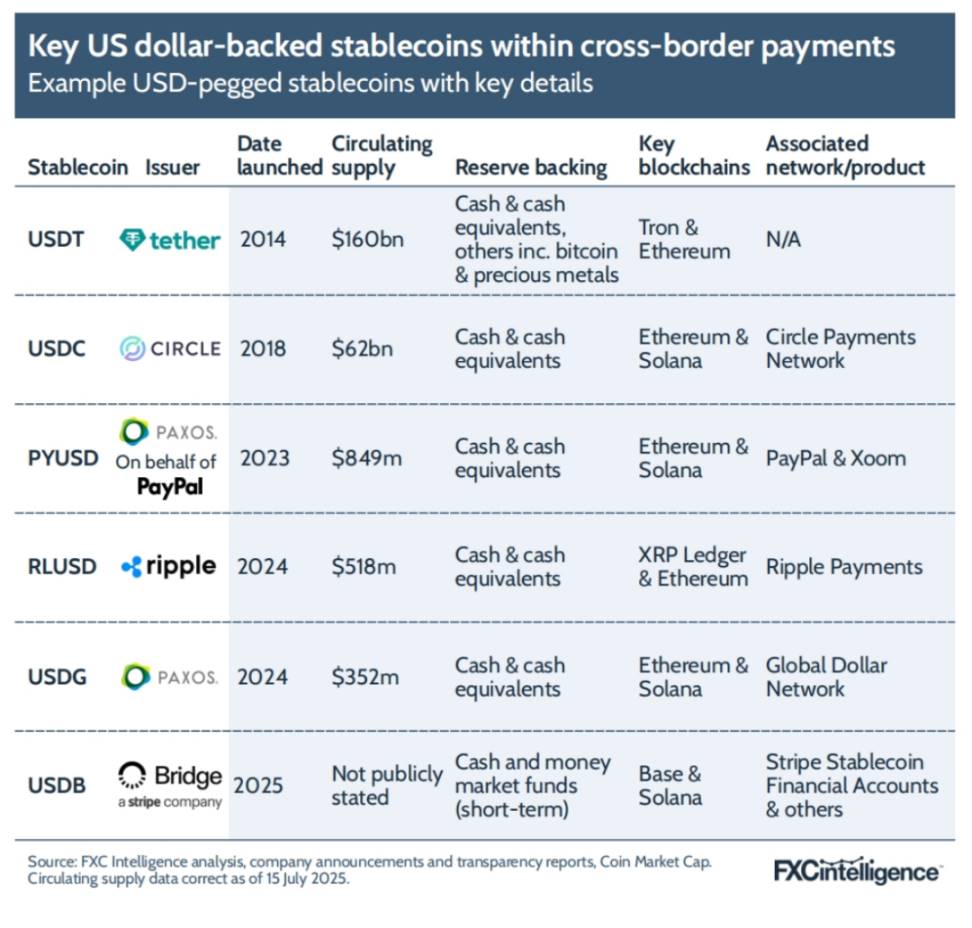

不同需求催生了不同主体自行发行稳定币。在专注跨境支付的场景里,压倒性多数都与美元挂钩。最知名的当属 Tether 的 USDT 与 Circle 的 USDC,两者市值最大;此外也有流通量较小、但因发行方背景而备受关注的币种。

PayPal 的 PYUSD 规模尚小,但凭借可在 PayPal 多款产品(包括 Xoom 汇款及 PayPal 结账)内通用,已实现稳步增长。Ripple 去年推出 RLUSD,主要用于其自有区块链网络;该网络长期通过加密资产 XRP 支撑其跨境支付业务。最新入局的是 Paxos 新加坡分部 11 月发行的 Global Dollar(USDG),该币旨在符合多地区稳定币监管框架,并成为其新近上线的」Global Dollar Network「支付网络的核心。Stripe 旗下的 Bridge 也推出 USDB,专用于其跨境支付解决方案。与其他币种不同,USDB 不面向散户交易,仅作为 Bridge 内部结算代币使用。

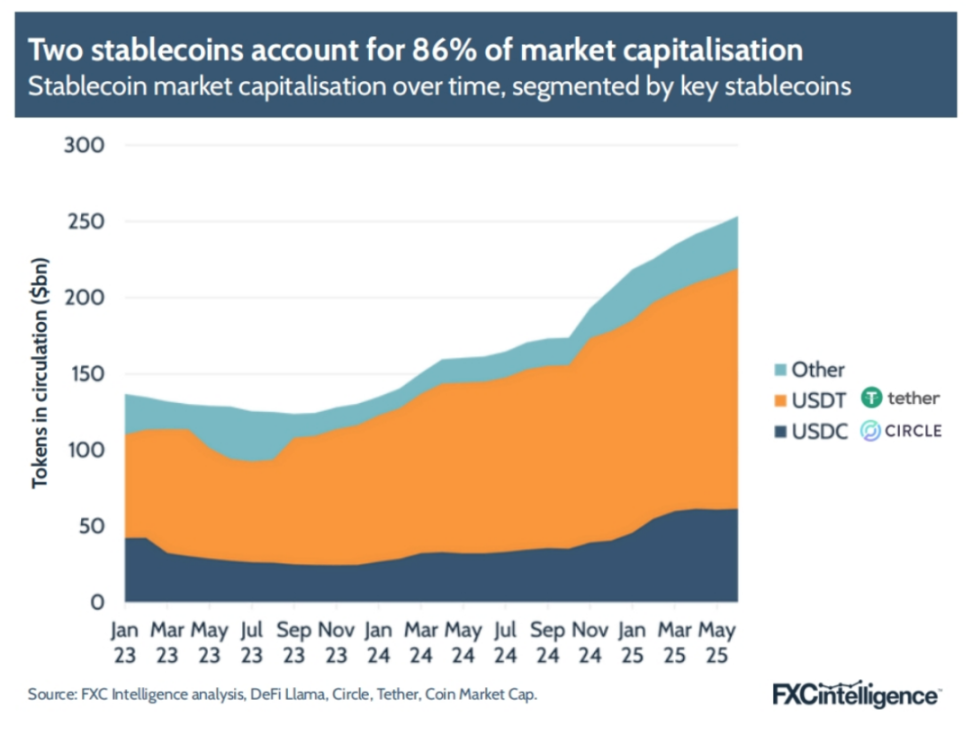

即便在支付领域,稳定币种类繁多,但 USDT 和 USDC 仍占据绝对主导地位,合计市值超过整个市场的 80%。USDT 体量仍然明显更大,因此成为部分服务商的首选;而 USDC 的规模也足够大,足以成为许多合规机构的首选。

二者的储备构成存在关键差异,可能引发一些顾虑:USDT 在少数储备中纳入了比特币、贵金属等非传统资产;USDC 的储备则仅由美国本土银行的现金及现金等价物构成。再加上 USDT 的储备托管在离岸机构,且透明度报告的发布频率较低,导致一些美国金融机构对其敬而远之。不过,业内多数机构并不介意使用 USDT,且由于其流通量巨大,在某些场景下仍是必需的。

Orbital 的 Mason 表示:「我个人认为,Tether 随时都有足够资金储备支撑 USDT 流动性。」

稳定币虽是技术核心,但其运行的区块链「轨道」同样关键;不同链的能力差异,直接影响它们在支付场景中的适配度。

对于 Circle 来说,其 USDC 并不局限于跨境支付,而是面向多种用途,因此公司一直力推在尽可能多的链上原生发行,目前已覆盖 23 条链。Circle 的 Chandhok 表示:「我们构建了强大的基础设施,可以在这些链上发行稳定币,并在链间管理流动性。」然而,尽管覆盖面广,USDC 的流通量仍集中在少数几条链上:以太坊(Ethereum)占 63%,其次是 Solana,仅占 12%。

USDT 同样重仓以太坊,约 40% 的流通量位于该链;虽然占比低于 USDC,但由于 USDT 总发行量更大,因此在以太坊上的实际数量反而更多。不过,USDT 的最大份额在 TRON,占比约 51%。Circle 此前曾在 TRON 上发行稳定币,但 2024 年初决定退出,理由是监管与合规方面的担忧。