DeFi 永续协议的核心矛盾集中在三大功能:流动性获取、执行效率与延迟的相互关系。以@avantisfi 为例,低延迟交易系统可能会对流动性池产生负面影响,因为该协议中所有交易均与协议自身的流动性池对赌。若定价出现偏差,快速反应的专业交易者可能通过「毒性订单流」侵蚀协议利润。

从 B-Booking(协议承接所有交易)转向 A-Booking(构建市场)模式,虽能消除流动性池的系统性风险,但无法保证持续流动性供应。HyperLiquid 的 HLP 便经历了这种转型:初期承接全部交易,待交易量增长后逐步引入做市商优化定价。

理论上链下订单簿能提供更高效廉价的交易,但若验证者或排序者无处理订单流时作恶,仍会导致执行失败。这些问题虽可解决,但方案均非完美且会消耗资源。

流动性冷启动困境

交易市场中的参与者

首先每笔订单在预期收益和风险方面各不相同。交易者希望对标资产或预测市场中某一事件的可能性进行方向性押注。做市商希望通过完成买卖双方的循环来赚钱,收取费用并管理持仓(即某一时间点对不同资产的敞口)。贷款人希望在现货市场上提供杠杆,同时承担最小风险,即在资本结构中优先受偿。

根据多样化的风险偏好,大致想象为三个不同层级的参与者,各自具有不同的风险回报比率。交易者通过方向性押注可能获得 3000% 以上的收益,但也可能损失全部头寸。大型做市商(如果对冲得当)预计每年以美元计算的回报率约为两位数,但如果风险管理不当仍可能亏损。 加密领域的贷款人(期望获得比美国国债(目前约 5.3%)更高的回报率,接近垃圾债券利率(约 7-8%)。 这种杠杆将提供给交易者或做市商以支持其活动。

在价格波动和清算的情况下,贷款人优先于做市商和交易者,后者的头寸将被清算。

做市商的真实角色:创造流动性 vs 获取流动性

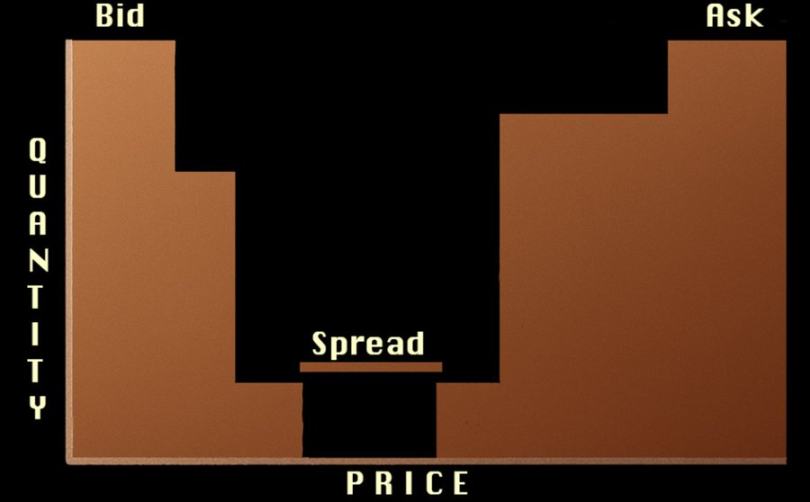

做市商并非通过「对赌散户」盈利。其核心盈利模式是完成买卖闭环:例如以 9 美元买入资产 X 并以 10 美元卖出,通过微小价差和量化交易获利。做市商需要动态管理持仓风险,若对冲失败可能因资产贬值承受未实现亏损。

为激励流动性,交易所普遍采用「挂单 - 吃单」费率模型,向流动性提取者收费以补偿做市商。