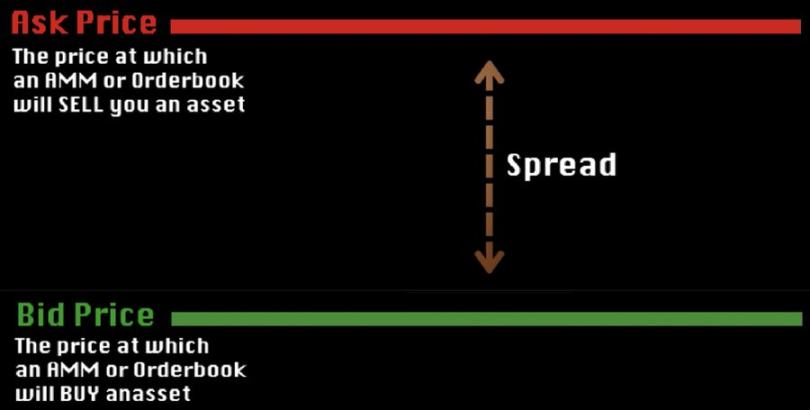

AMM 是自动化的,因此根据其定价模型决定价格发现,尽管越来越多的一些主要从基于 AMM 的系统获取流动性的系统允许订单簿围绕 AMM 的定价形成。

订单簿在处理订单的方式和环境方面差异很大:

-

订单簿 (CLOB):通过买卖限价单的持续博弈形成价格,如 dYdX V4 的链下订单簿可免除 Gas 费,但验证者可能操纵区块排序。

-

自动化做市商 (AMM):如 GMX 的 GLP 通过预设曲线定价,其盈利完全来源于交易者亏损(通过费用或清算)。HyperLiquid 创新性地将两者结合:允许限价单与 AMM 报价共存,并由算法动态调整点差。

相关项目示例:

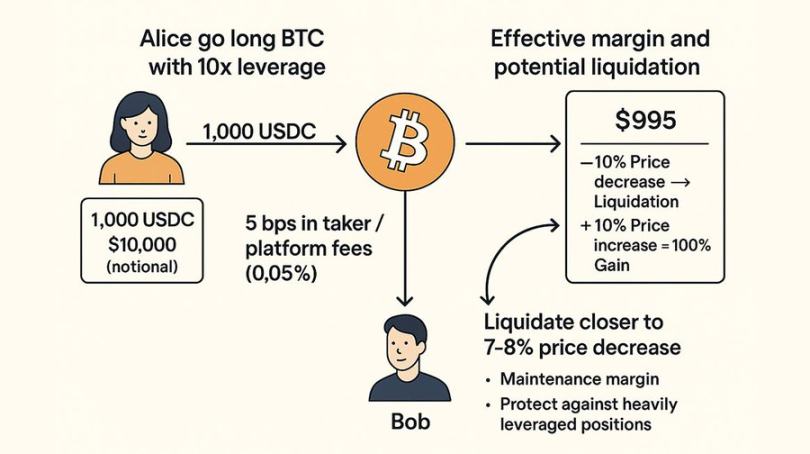

CLOB 永续合约交易示例

假设 Alice 想用 1,000 USDC 以 10 倍杠杆做多 BTC,或者名义仓位规模为 10,000 美元。Bob 做多 BTC,Alice 支付 5 个基点(0.05%)的吃单 / 平台手续费,以 50,000 USDC / 1 BTC 的价格入场。请注意,这不包括买卖价差,因为该定价并非实际损失。假设 Alice 使用的是 10 倍杠杆,Alice 实际需要支付 50 个基点(0.5%)的滑点(0.05 x 10)。这相当于 5 美元,所以现在 Alice 的有效保证金为 995 美元。直觉上,如果价格下跌 10%,Alice 将被清算;如果价格上涨 10%,Alice 将获得 995 美元的 100% 收益(10% * 10)。然而,实际上,Alice 将在价格下跌 7-8% 左右时被清算。这是因为清算层必须确保 Alice 能够随时偿还 Bob 的钱,否则仓位将无力偿债,Bob 尽管进行了交易并承担了风险,也无法赚钱。如果清算引擎恰好在 Alice 的仓位下跌 10% 时清算她,那么很可能无法收回仓位的全部价值,因此 Bob 仍然可以赚钱。相反,交易所有一个维持保证金,该保证金因交易所本身而异,但通常是本金的基本保证金(例如 2%)和基于杠杆的另一个乘数的组合,通常采用累进式规模,以防止高杠杆仓位造成坏账。

在这个系统中,Bob 和 Alice 都通过 CLOB 找到对方,CLOB 只是简单地匹配愿意买卖某项资产的用户。在这种情况下,Bob 和 Alice 无需支付交易费用即可下单,这表明该订单是通过链下订单簿进行的,就像 IntentX 和 DyDx 的工作原理一样。如果 Bob 和 Alice 需要在链上调整订单,他们也需要支付 Gas 费用并竞争区块空间。

在这里,Bob 和 Alice 的订单都已得到满足,即使他们彼此不认识,也彼此负有义务。为了履行这些承诺并避免坏账 / 系统健康问题,清算层设有维持保证金和清算程序。