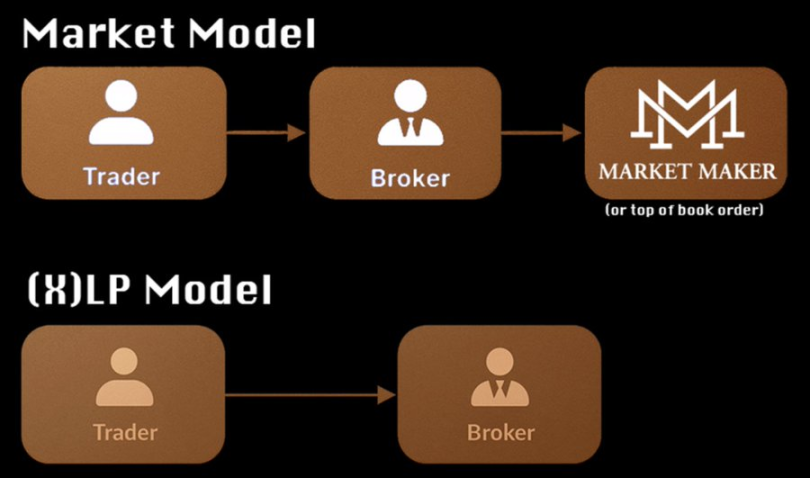

-

永续跨保证金:允许不同头寸的盈亏互抵(如 1000 美元存款中,1100 美元亏损与 1200 美元盈利可平衡)。

-

现货跨保证金:如 Ethena 以 BTC/ETH 作为抵押品做空同类资产,需处理结算资产(如 USDC)挤兑风险。

当前 DeFi 期权市场因高保证金要求和缺乏跨抵押功能而发展滞后,Deribit 等 CeFi 平台仍主导该领域。

目前,与中心化交易所不同,对 UTA 式交叉保证金的借贷支持并不多。尽管 USDe/sUSDe 的借贷头寸(本质上是幕后操作)是由 Delta 中性交易支持的,但情况仍然如此。CME 和 Deribit 使用风险矩阵进行操作,而 DeFi 协议的保证金要求相对静态且非动态。这意味着期权必须完全覆盖,而大多数主要短期期权在 99% 的情况下只需名义价值的 50% 即可覆盖。如果您是 DyDx 或 HyperLiquid 的交易员,并且基于 Delta 中性融资策略获得了 80% 以上的年化收益,那么即使您持有负相关的头寸并进行了完全对冲,您也无法以 10-20% 的利率借款来继续这一策略。交易所的清算层如果想保持竞争力,就必须适应这些问题。

Aevo 交叉抵押模型

Aevo 的模型中有一个中心化参与者,它会出售你的抵押品,以便用 USDC 支付盈亏和资金费率。这种情况会在交易所出现健康风险要求或仓位被平仓时发生。该系统效率更高,因为它仍然以 USDC 结算,但允许以其他货币抵押的仓位在系统中「记入」USDC。当必须支付资金费率和盈亏时,这些仓位会被出售以支付 USDC 的义务。这将这些仓位的责任转移到 Aevo 的清算系统上。

Drift 抵押模型

Drift 的借贷产品为永续合约交易所的多资产交叉抵押功能提供支持。所有永续合约交易均在 Drift 上以 USDC 结算。每当使用 SUDC 以外的资产作为交易抵押品时,USDC 都会被自动借入,直至交易完成。此外,用户可以像使用其他借贷协议一样,在 Drift 上根据自己的特定用例借出和借入资产。存款人(贷款人)可以通过其资产获得收益。Drift 的模型允许你以 Solana 和其他资产(取决于 LTV)为抵押借入 USDC,利率由利率模式。类似于 Aave。由于所有交易仍以 USDC 结算,这就带来了更深的流动性和更便捷的结算。但这实际上意味着存在两个潜在的债务人:现货贷款人和平台,并会产生固有的利益冲突。

GLP 机制的深入探讨

尽管 GLP 模型在加密衍生品协议中变得普遍,但 GLP 背后的机制并未被 GMX 本身或大多数市场参与者完全理解。

与大多数交易所的清算层级位于用户之间不同,在 GLP 模型中,清算层级和流动性提供均由交易所通过 GLP 管理。GLP 本质是一个资本池,类似于 AMM。与交易由交易者填充且价差由做市商设置不同,交易由 GLP 填充,滑点以及大多数费用归于 GLP,而非像做市 - 吃单模型那样归于做市商。